ce este impozitul?

impozitul este o contribuție obligatorie la veniturile statului; Guvernul Indiei percepe veniturile lucrătorilor și câștigurile de afaceri sau adăugate la costul unor tranzacții, bunuri și servicii.

guvernul percepe impozite pe cetățenii țării să producă venituri pentru proiecte de afaceri pentru a îmbunătăți economia țării și pentru a ridica nivelul de trai al cetățenilor., Autoritatea guvernului de a percepe o taxă în țara noastră este extrasă din Constituția Indiei, care se ocupă de supremația de a percepe impozite atât statului, cât și guvernelor centrale. Toate taxele percepute în țară necesită să fie susținute de o lege de escortare adoptată de legislativul de stat sau de Parlament.

tipuri de impozite:

există două tipuri de impozite și anume, impozite directe și impozite indirecte. Punerea în aplicare a ambelor taxe diferă., Plătiți unele dintre ele direct, cum ar fi impozitul pe venit, impozitul pe profit și impozitul pe avere etc., în timp ce plătiți unele dintre impozite indirect, cum ar fi impozitul pe vânzări, impozitul pe servicii și taxa pe valoarea adăugată etc.

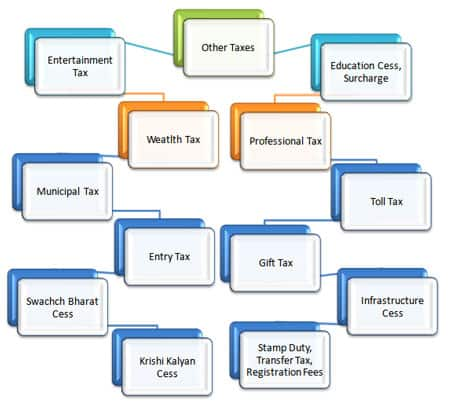

cu toate Acestea, în afară de aceste două tradiționale impozite, nu sunt alte taxe, de asemenea, care a fost afectat de a servi o agendă specifică de către Guvernul Central al țării., „Alte impozite” sunt impuse atât impozitelor, cât și impozitelor directe și indirecte, cum ar fi taxa Cess Swachch Bharat lansată în prezent, taxa Cess pentru infrastructură și taxa Cess Krishi Kalyan, printre altele.

de Impozitare Directă:

Ce este de Impozitare Directă?

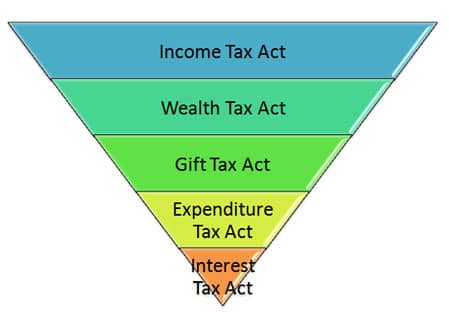

după cum sa menționat anterior, plătiți aceste taxe direct. Guvernul percepe astfel de impozite direct unei persoane sau unei entități și nu poate fi transferat niciunei alte persoane sau entități. Există o singură astfel de federație care face cu ochiul la impozitele directe, adică., Consiliul Central al impozitelor directe (CBDT) guvernat de Departamentul de venituri. CBDT are, să-l ajute cu simțul său de taxe; copie de rezervă a mai multor acte care prezidează mai multe aspecte ale impozitelor directe.

câteva dintre aceste acte sunt în conformitate cu:

- Legea Impozitului pe Venit:

Legea Impozitului pe Venit este, de asemenea, numit ESTE Actul, 1961. Impozitul pe venit în India este guvernat de regulile stabilite de acest act., Veniturile impozitate prin acest act pot fi generate din orice sursă, cum ar fi profiturile primite din salarii și investiții, deținerea unei proprietăți sau a unei case, a unei afaceri etc. Legea it definește beneficiul fiscal pe care îl puteți beneficia de o primă de asigurare de viață sau de un depozit fix. De asemenea, decide economiile din veniturile dvs. prin investiții și placa fiscală pentru impozitul pe venit.,

- Impozit pe Avere Act:

Impozitul Pe Avere Legea a intrat în vigoare în anul 1951 și este responsabil de impozitare în legătură cu un individ net de avere, un Hindus Unificat de Familie (HUF) sau o companie. Cel mai simplu calcul al impozitului pe avere a fost:

dacă averea netă a unei persoane depășește Rs. 30 lakhs, apoi 1 la sută din suma depășită este plătibilă ca impozit. Acesta a fost încheiat în bugetul anunțat în 2015., De atunci, acesta a fost înlocuit cu o suprataxă de 12 la sută pentru persoanele care generează un venit mai mare decât Rs. 1 crore p.A. de asemenea, este pertinent pentru companiile, care au generat venituri de peste Rs. 10 crores p.A. noile orientări au ridicat radical suma pe care guvernul ar acumula-o în impozite, precum și suma pe care ar acumula-o prin impozitul pe avere.,

- Cadou legii Fiscale:

Acest Act a fost adus în existență, în anul 1958 și a dat asigurări că, dacă o persoană a primit daruri sau cadouri, obiecte de valoare sau monetare, el trebuie să plătească un impozit pe aceste daruri. Impozitul pe cadouri menționate mai sus a fost susținută la 30 la sută, dar a fost pus la capăt în anul 1998. Inițial, în cazul în care un cadou a fost dat, și a fost oarecum ca acțiuni, bijuterii, proprietate etc a fost supus impozitului., Conform noilor reguli, prezentul dat de membrii familiei, cum ar fi părinții, soțul, unchii, mătușile, surorile și frații, nu sunt supuse impozitului. Chiar și cadourile pe care le primiți de la autoritățile locale sunt, de asemenea, scutite de astfel de taxe. Dacă cineva, altul decât cel al entităților scutite, vă prezintă ceva, care are o valoare dincolo de Rs. 50.000 atunci întreaga sumă cadou este supusă impozitului.,

- Cheltuieli privind Taxa:

Cheltuielile privind Taxa pe venit în existență în anul 1987 și a face față cu cheltuielile facute de tine, ca o persoană o poate suferi în timp de a beneficia de serviciile unui restaurant sau un hotel. Este potrivit pentru întreaga națiune, alta decât Jammu și Kashmir. Acesta afirmă că unele cheltuieli sunt răspunzătoare în temeiul legii dacă suma depășește Rs. 3.000 depinde de un hotel și de toate cheltuielile făcute într-un restaurant.,

- Interesul legii Fiscale:

Acest Act din 1974 se descurcă cu taxa, care a fost exigibilă pe interes produse în unele situații specifice. În ultima modificare a legii, se precizează că acest act nu se aplică dobânzilor câștigate după martie 2000.,

Aici sunt câteva exemple de mai multe tipuri de impozite directe:

Exemple de Impozite Directe:

Acestea sunt câteva dintre impozitele directe, care sunt plătite de tine:

- Impozit pe Venit:

Impozitul pe Venit este una dintre cele mai populare și mai puțin implicit impozite. Este o astfel de taxă, care este impusă veniturilor dvs. într-un an fiscal. Există o mulțime de fațete ale impozitului pe venit, cum ar fi venitul impozabil, reducerea venitului impozabil, plăcile fiscale, impozitul dedus la sursă (TDS) etc., Această taxă este pertinentă atât pentru companii, cât și pentru persoane fizice. Pentru persoane fizice, Suma pe care o plătesc împotriva impozitului se bazează pe suportul fiscal pe care îl introduc. Această placă sau impozit decide impozitul pe care o persoană trebuie să plătească în funcție de venitul anual și răspândirea de la nici un impozit la 30 la sută pentru grupurile cu venituri mai mari.,

guvernul din India a stabilit diverse placi fiscale pentru diferite grupuri de persoane, și anume foarte cetățenii seniori (persoane care au atins o vârstă de peste 80 de ani), senior cetățenii (persoanele care au atins vârsta de 60 până la 80 de ani), și general de contribuabili.,

New Tax Slab of Income Tax for FY 2017-2018 (AY 2018-2019)

Tax slab for HUF and individual tax payers (not more than 60 years of age) (both males and females)

|

Income Tax Slab |

Tax Rate |

|

|

Income up to INR 2.5 lakhs* |

No Tax |

|

|

Income between INR 2.,5 lakhs-INR 5 lakhs |

5% |

|

|

Venituri între INR 5 rs-10 lakhs |

20% |

|

|

Venituri mai mari decât INR 10 lakhs |

30% |

|

|

*contra Cost: 10% din impozitul pe venit, în cazul în care venitul total este între Rs. 50 lakhs și Rs. 1 crore. 15% din impozitul pe venit, în cazul în care venitul agregat este dincolo de Rs. 1 crore., |

||

|

Cess: 3% din totalul de venituri fiscale + cost suplimentar |

||

|

*Venituri de până la INR de 2,5 lakhs este scutită de la plata taxei, dacă nu sunt mai mult de 60 de ani.,id=”306606dbb4″> Income up to INR 3 lakhs* |

No tax |

|

|

Income between INR 3 lakhs-INR 5 lakhs |

5% |

|

|

Income between INR 5 lakhs-10 lakhs |

20% |

|

|

Income more than 10 lakhs |

30% |

|

|

*Surcharge: 10% of the income tax, where the aggregate income is between Rs., 50 lakhs și Rs. 1 crore. 15% din impozitul pe venit, în cazul în care venitul agregat este dincolo de Rs. 1 crore. |

||

|

Cess: 3% din totalul de venituri fiscale + cost suplimentar |

||

|

*Venituri de până la INR de 2,5 lakhs este scutită de la plata taxei, dacă nu sunt mai mult de 60 de ani., |

||

Tax Slab for Super Senior Citizens (80 years of age or more) (both males and females)

|

Income Tax Slab |

Tax Rate |

|

Income up to INR 2.5 lakhs* |

No Tax |

|

Income between INR 2.,5 lakhs-INR 5 lakhs |

Nici o Taxa, |

|

Venituri între INR 5 rs-10 lakhs |

20% |

|

Venituri mai mari decât INR 10 lakhs |

30% |

|

*contra Cost: 10% din impozitul pe venit, în cazul în care venitul total este între Rs. 50 lakhs și Rs. 1 crore. 15% din impozitul pe venit, în cazul în care venitul agregat este dincolo de Rs. 1 crore., |

|

|

Cess: 3% din totalul de venituri fiscale + cost suplimentar |

|

|

*Venituri de până la INR 5 lakhs este scutit de impozit dacă au atins vârsta de 80 de ani, |

|

de mai Jos ne-am dat niște tabele lista Fiscale placa de tarife pentru anul 2016-2017 (AY 2017-2018).,n INR)

Tax Rate (in %)

0-5,00,000

No Tax

5,00,001-10,00,000

Above 10,00,000

- Capital Gains Tax:

Capital Gains Tax is payable whenever you get a considerable sum of money., Ar putea fi din vânzarea oricărei proprietăți sau dintr-o investiție. Aceasta este, în general, de două tipuri, și anume câștigurile de capital pe termen lung din investiția realizată pentru o perioadă mai mare de 36 de luni și câștigurile de capital pe termen scurt din investițiile realizate pentru o perioadă de cel mult 36 de luni. Impozitul care se aplică pentru fiecare dintre acestea este, de asemenea, diferite de câștiguri pe termen scurt impozit este calculat în baza venitului suport, care se încadrează în și pe termen lung impozitul pe câștigul de capital este de 20 la sută. Lucru interesant despre impozitul pe câștigul de capital este că profitul nu întotdeauna ar trebui să fie în formă de bani., S-ar putea întâmpla, de asemenea, să fie barter în natură în acest sens, valoarea schimbului va fi luată în considerare pentru impozitare.

- Titluri de Tranzacție Fiscal:

nu este o nuca greu de spart să știți despre buna de tranzacționare pe piața de capital și valori mobiliare, tu stai în continuare să facă o vastă sumă de bani. Aceasta este, de asemenea, o mină de venit, dar are propriul impozit care este numit ca taxa pe tranzacțiile cu valori mobiliare. Cum se percepe această taxă? Această taxă este percepută prin combinarea prețului acțiunii și a impozitului., Aceasta înseamnă că de fiecare dată când achiziționați sau vindeți o acțiune, efectuați plata acestei taxe. Toate titlurile tranzacționate la Bursa indiană, au acest lucru aplicat cu ei.

- Reține Impozit:

Perquisites sunt toate privilegiile și avantajele pe care angajatorii ar putea scoate la angajați. Aceste libertăți civile pot include o mașină furnizată pentru utilizarea dvs. sau o casă, dată de companie., Aceste perquisites nu se limitează doar la compensații mari, cum ar fi case sau mașini; ele pot include chiar lucruri, cum ar fi compensarea facturilor de telefon sau combustibil. Taxa perquisite este percepută de a descoperi modul în care compania dobândește perk de modul în care angajatul folosește. În cazul mașinilor, s-ar putea ca compania să furnizeze o mașină, iar angajatul să o folosească atât în scopuri oficiale, cât și personale, să se califice pentru impozitare, în timp ce mașina folosită doar în scopuri oficiale nu este eligibilă pentru impozitare.,

- Impozitare:

impozitul Pe venit o companie plătește din veniturile obținute de către aceasta se numește impozit pe profit. Impozitul pe profit are, de asemenea, o placă proprie, care decide valoarea impozitului care trebuie plătit. De exemplu, o firmă internă care câștigă venituri de cel mult Rs. 1 crore p. a. nu va trebui să plătească o astfel de taxă. De asemenea, este cunoscută ca o suprataxă și este diferită pentru paranteze de venituri distincte. Această taxă este, de asemenea, diferită pentru companiile internaționale în care această taxă poate fi 41.,2 la sută din veniturile obținute de companie nu sunt mai mari decât Rs. 10 milioane și mai mult.

există patru tipuri de impozite pe profit. Acestea sunt:

Minim Alternativ Fiscal:

Minim Alternative Fiscale (MAT) este un mijloc fundamental pentru Departamentul IT pentru a obține companiilor de a face plată a impozitului minim, care în prezent se ridică la 18,5 la sută. Acest tip de impozit a apărut atunci când a fost introdusă secțiunea 115ja din Legea IT., Cu toate acestea, companiile care sunt implicate în sectoarele energetice și în infrastructură sunt scutite de la plata MAT.

Odată ce MAT este plătit de către companie, se poate cosul de plată înainte și regla împotriva regulat impozitul datorat pentru perioada următoare de cinci ani, durata susceptibile de a fi supuse unor condiții specifice.

Beneficiu Fiscal:

Abreviat ca FBT, a fost un impozit care a fost aplicat la aproape toate beneficiile unui angajat primește de la angajator., Această taxă acoperă mai multe aspecte, cum ar fi:

- Angajat de Cazare, de divertisment și de bunăstare, angajatorul cheltuielile de călătorie (LTA)

- Angajator Planurile de opțiuni pe acțiuni (ESOPs)

- contribuția adusă de către angajator a înregistrat un fond de pensii

- Orice naveta legate de cheltuieli sau regulat naveta oferite de un angajator

FBT fost inițiat sub administrarea Guvernului din India, de la 1 aprilie, 2005., Cu toate acestea, Pranab Mukherjee, ministrul de Finanțe de atunci a abandonat-o în 2009, în timp ce sesiunea bugetară a Uniunii 2009.

impozitul pe distribuția dividendelor:

această taxă a fost introdusă după încheierea bugetului Uniunii 2007. Este fundamental o taxă care se percepe companiilor care depind de dividendul plătit de acestea investitorilor lor. Impozitul pe distribuirea dividendelor este exigibil pe venitul net sau brut al unui investitor primit din investițiile realizate de acesta. În prezent, rata DDT este de 15%.,

Banking cash Transaction Tax:

această taxă este încă un alt tip de impozit, care guvernul Indiei a casate. Acest tip de impozitare a intrat în vigoare din 2005 până în 2009 până când Domnul Pranab Mukherjee, ministrul de Finanțe de atunci, a șters impozitul. În cadrul acestei taxe, fiecare tranzacție bancară, de credit sau de debit, ar fi percepută impozit la o rată de 0, 1 la sută.

impozit Indirect:

ce este impozitul Indirect?

impozitele percepute pe bunuri și servicii sunt denumite impozite indirecte., Acestea sunt diferite de impozitele directe, deoarece nu sunt impuse unei persoane care le elimină direct guvernului Indian, ele sunt, ca alternativă, impuse produselor, iar un intermediar, individul care vinde produsul, le colectează. Cele mai banale Exemple de impozite indirecte sunt impozitul pe vânzări, impozitele percepute pe bunurile importate, taxa pe valoarea adăugată (TVA) etc. Aceste taxe sunt impuse prin însumarea lor cu Prețul produsului sau serviciului care ar putea împinge prețul produsului în sus.,

câteva dintre acestea sunt:

Tipuri de Impozite Indirecte:

Cele mai frecvente forme de impozite indirecte sunt în conformitate cu:

- Impozit pe Vânzări:

fiscale impuse la vânzarea oricărui produs este numit impozitul pe vânzări. Acest produs poate fi orice produs în India sau importat și poate acoperi, de asemenea, serviciile furnizate., Impozitul pe vânzări este perceput vânzătorului produsului, care îl transmite apoi persoanei care cumpără produsul menționat, cu această taxă însumată la prețul produsului. Constrângerea cu această taxă este că o astfel de taxă este impusă unui anumit produs, ceea ce înseamnă că dacă produsul este revândut; vânzătorul nu poate aplica impozitul pe vânzări asupra acestuia.

fundamental, toate statele din India își urmează Legea privind impozitul pe vânzări individuale și se percepe un procent nativ pentru acestea., În afară de aceasta, alte taxe suplimentare, cum ar fi impozitul pe tranzacțiile de lucrări, impozitul pe cifra de afaceri, impozitul pe cumpărare și impozitele similare sunt percepute în câteva state. Acesta este, de asemenea, un motiv pentru care impozitul pe vânzări a fost considerat unul dintre cei mai mari producători de venituri pentru o serie de guverne de stat. În plus, impozitul pe vânzări este impus atât în legislația de stat, cât și în cea centrală.

- Taxa de Servicii:

Ca impozitul pe vânzări, serviciul fiscal este, de asemenea, summated la prețul produsului vândut în țară., În bugetul 2015, FM a anunțat că ratele impozitului pe servicii vor fi ridicate la 14 la sută de la 12.36 la sută. Nu este taxat pentru bunuri, ci pentru companiile care oferă servicii și o dată la fiecare trimestru sau în fiecare lună este colectat în modul în care sunt oferite Serviciile. Dacă organizația este un furnizor individual de servicii, atunci plata taxei de serviciu se face numai după ce facturile sunt plătite de client. Cu toate acestea, pentru firme, impozitul pe servicii trebuie plătit de îndată ce factura este ridicată, fără a ține seama de plata facturii de către client.,

trebuie să vă amintiți că, deoarece serviciul oferit la restaurante este o combinație a spațiilor, chelnerului și mâncării, este greu să indicați că sunteți eligibil pentru taxa de serviciu. Pentru a elimina confuzia, în această privință, a fost făcută o declarație conform căreia restaurantele vor percepe taxa de serviciu pe 40% din factura totală.

Bunuri și Servicii Fiscale-TVA:

GST, respectiv Bunuri și Servicii Fiscale este cea mai mare reformă în structura Impozitelor Indirecte în India, când piața a început deblocarea 25 de ani., Taxa pe bunuri și servicii este o taxă bazată pe consum, deoarece este exigibilă acolo unde are loc consumul. GST este impusă serviciilor și bunurilor cu valoare adăugată în fiecare etapă a consumului din lanțul de aprovizionare. GST Exigibil la achiziționarea bunurilor și serviciilor poate fi răscumpărat împotriva GST Exigibil la furnizarea bunurilor și serviciilor, vânzătorul va trebui să efectueze plata GST la rata aplicabilă, dar îl poate solicita înapoi prin metoda creditului fiscal.,

- Taxa pe Valoarea Adăugată:

Taxa pe Valoarea Adăugată (TVA), popular cunoscut sub numele comercial de impozitare nu este exigibilă pe mărfuri, care sunt zero evaluată pentru alimente și medicamente necesare sau cele care fac obiectul exporturilor. TVA-ul este impus în toate etapele lanțului de aprovizionare, de la producători la dealeri la distribuitori până la utilizatorul final.

TVA a fost o taxă impusă la prudența guvernului de stat al țării. Nu toate statele au pus-o în practică când a fost anunțată., TVA este impusă mai multor bunuri care au fost vândute în stat, iar statul însuși a decis valoarea impozitului.

- Taxe Vamale și Octroi:

în Timp ce tu cumperi ceva care necesită a fi importate din străinătate, sunt aplicată o taxă pe ea și care este cunoscut sub numele de taxe vamale. Se aplică tuturor produselor, care vin prin aer, pe mare sau pe uscat. Deși achiziționați produse cumpărate în altă țară în India, vi se va percepe o taxă vamală., Intenția taxei vamale este de a vă asigura că mărfurile care intră în țară sunt impozite și sunt plătite. La fel ca taxa vamală se asigură că mărfurile pentru diferite țări sunt percepute taxe, Octroi ar trebui să se asigure că mărfurile care traversează frontierele de stat din India sunt impozitate în mod corespunzător. Guvernul de stat percepe acest lucru și funcționează aproape în același mod ca și cel al taxei vamale.,

- Accizelor:

acciza este o taxă care este impusă pe toate fabricate bunuri sau mărfuri produse în India. Această taxă variază de la taxa vamală, deoarece este exigibilă numai pentru lucrurile produse în India și se mai numește taxa centrală pe valoarea adăugată sau CENVAT. Guvernul colectează această taxă de la producătorul de bunuri, de asemenea, de la entitățile care primesc produse fabricate și asigură muncă pentru ca oamenii să transporte produsele de la producător la ei.,

Accizelor Centrale Regulă încadrată de către Guvernul Central din India sugerează că fiecare persoană care produce sau produce orice produse accizabile sau produse, sau care a stocurilor de astfel de produse într-un depozit, va trebui să facă plata taxei intervine la aceste bunuri. În cadrul acestui sistem, nu produse accizabile, pe care unii datoria este plătită va fi permis să se deplaseze fără a face plata taxei de orice point6, unde sunt fabricate sau produse.