O que é o imposto?

Tax é uma contribuição obrigatória para a receita do estado; o governo da Índia imposto sobre o rendimento dos trabalhadores e dos ganhos ou adicionado ao custo de algumas transações, bens e serviços.

O governo impostos sobre os cidadãos do país a produzir renda para projetos de negócios para melhorar a economia do país e elevar o padrão de vida dos cidadãos., A autoridade do governo para um imposto de taxa em nosso país é retirada da Constituição da Índia que trata a supremacia para cobrar impostos ao Estado, bem como aos governos centrais. Todos os impostos cobrados no país exigem ser apoiados por uma lei de escolta aprovada pelo Legislativo do Estado ou pelo Parlamento.

tipos de impostos:

existem dois tipos de impostos, nomeadamente, os impostos directos e os impostos indirectos. A aplicação de ambos os impostos difere., Você paga Alguns deles diretamente, como o imposto de renda cringed, imposto sobre as sociedades, e imposto sobre a riqueza, etc, enquanto você paga Alguns dos impostos indiretamente, como o imposto sobre as vendas, o imposto sobre os serviços, e o imposto sobre o valor acrescentado, etc.

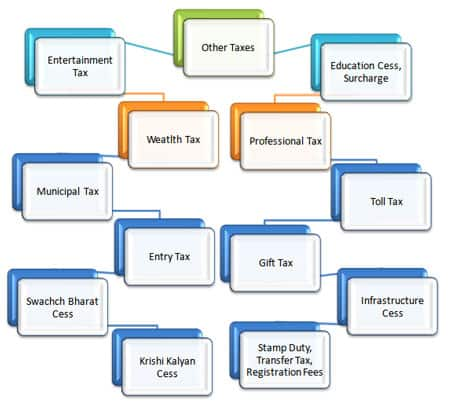

no Entanto, para além destas duas tradicionais impostos, há outros impostos também, qual tem sido afetada para servir a uma agenda específica para o país do Governo Central., “Outros Impostos” são impostos tanto sobre os impostos, os impostos directos como os impostos indirectos, como o Swachch Bharat Cess, o imposto sobre Infra-Estruturas Cess, e o imposto Krishi Kalyan Cess, entre outros.

fiscalidade Directa:

o Que é Imposto Direto?

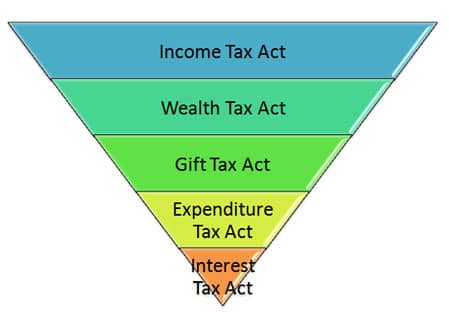

conforme referido anteriormente, você paga esses impostos diretamente. O governo cobra esses impostos diretamente sobre um indivíduo ou uma entidade e não pode ser transferido para qualquer outra pessoa ou entidade. Há apenas uma tal federação que piscam os olhos nos impostos directos, i.e., o Conselho Central de impostos directos (CBDT), dirigido pelo Departamento de receitas. O CBDT tem, para ajudá-lo com seu senso de deveres; o apoio de vários atos que presidem sobre vários aspectos dos impostos diretos.

algumas esses atos são como abaixo:

- Lei do Imposto de Renda:

Lei do Imposto de Renda também é chamado a Agir, de 1961. O imposto sobre o rendimento na Índia é regido pelas regras estabelecidas por esta lei., Os rendimentos tributados por esta lei podem ser gerados a partir de qualquer fonte, tais como os lucros recebidos de salários e Investimentos, possuir um imóvel ou uma casa, uma empresa, etc. A lei de TI define o benefício fiscal que você pode dispor em um prémio de seguro de vida ou um depósito fixo. Ele também decide a poupança de seus rendimentos através de investimentos e a laje de impostos para o seu imposto de renda.,

- Wealth Tax Act:

the Wealth Tax Act came into effect in the year 1951 and is in charge of the taxation linked with an individual’S net wealth, a Hindu Unified Family (HUF) or a company. O cálculo mais fácil do imposto sobre a riqueza foi:

se a riqueza líquida de um indivíduo exceder Rs. 30 lakhs, em seguida, 1 por cento do montante excedido é pago como um imposto. Foi posto fim ao orçamento anunciado em 2015., Desde então, foi substituído por uma sobretaxa de 12% sobre os indivíduos que geram uma renda superior a Rs. 1 crore P. a.também é pertinente para as empresas, que geraram receita de mais de Rs. 10 crores P. a.as novas diretrizes elevaram radicalmente a soma que o governo iria acumular em impostos como díspares o montante que eles iriam acumular através do imposto sobre a riqueza.,

- Presente de Imposto de Lei:

Este Ato foi trazido à existência, no ano de 1958 e a certeza de que se uma pessoa recebeu presentes ou presentes, objetos de valor ou monetária, ele tem de pagar um imposto sobre os presentes. O imposto sobre os presentes acima mencionados foi mantido em 30 por cento, mas foi posto a um fim no ano de 1998. Originalmente, se um presente foi dado, e era um pouco como ações, jóias, propriedades, etc, estava sujeito a impostos., De acordo com as novas regras, O presente dado pelos membros da família como pais, cônjuge, tios, tias, irmãs e irmãos não estão sujeitos a impostos. Mesmo os presentes que você recebe das autoridades locais também estão isentos de tais impostos. Se alguém, além das entidades isentas, lhe apresentar alguma coisa, que tenha um valor além do Rs. 50.000 então todo o valor do presente está sujeito a impostos.,

- Despesas Fiscais Lei:

As Despesas de Imposto de Lei veio a existir no ano de 1987 e de lidar com a despesa feita por você, como uma pessoa, pode incorrer enquanto você utilizar os serviços de um restaurante ou em um hotel. É apropriado para toda a nação, para além de Jammu e Caxemira. Ele afirma que algumas despesas são responsáveis ao abrigo da lei, se o montante for além do Rs. 3.000 dependentes de um hotel e todas as despesas num restaurante.,

- Interesse do Imposto de Lei:

Este Ato de 1974 lida com o imposto, o qual foi cobrado no interesse produzidos em algumas situações específicas. Na última alteração da lei, afirma-se que esta não é aplicável aos juros auferidos após março de 2000.,

Aqui estão alguns exemplos de vários tipos de impostos directos:

Exemplos de Impostos Directos:

Estes são alguns dos impostos directos, que são pagos por você:

- Imposto de Renda:

Imposto de Renda é um dos mais populares e menos impostos implícitos. É um tal imposto, que é imposto sobre o seu rendimento em um ano fiscal. Existem muitas facetas no imposto sobre o rendimento, como o rendimento tributável, a redução do rendimento tributável, as brames fiscais, o imposto retido na fonte (TDS), etc., Este imposto é pertinente tanto para as empresas como para os particulares. Para os indivíduos, O montante que pagam contra o imposto baseia-se no intervalo de tributação em que vivem. Esta laje ou imposto decide o imposto que um indivíduo tem que pagar dependendo de sua renda anual e espalhando de nenhum imposto para 30 por cento para os grupos de renda mais elevada.,

o governo da Índia fixou vários brames fiscais para diferentes grupos de pessoas, nomeadamente cidadãos muito idosos (pessoas que atingiram uma idade superior a 80 anos), idosos (pessoas que atingiram uma idade de 60 a 80 anos), e contribuintes gerais.,

New Tax Slab of Income Tax for FY 2017-2018 (AY 2018-2019)

Tax slab for HUF and individual tax payers (not more than 60 years of age) (both males and females)

|

Income Tax Slab |

Tax Rate |

|

|

Income up to INR 2.5 lakhs* |

No Tax |

|

|

Income between INR 2.,5 lakhs-INR 5 lakhs |

5% |

|

|

de Renda entre INR 5 lakhs-10 lakhs |

20% |

|

|

Rendimento superior INR 10 lakhs |

30% |

|

|

*custo adicional: 10% do imposto de renda, onde a renda agregada é entre Rs. 50 lakhs e Rs. 1 crore. 15% do imposto sobre o rendimento, quando o rendimento agregado for superior ao Rs. 1 crore., |

||

|

Cess: 3% do total de imposto de renda + sobretaxa) |

||

|

*Rendimento até INR de 2,5 lakhs é isenta do imposto, se não estiver a mais de 60 anos.,id=”306606dbb4″> Income up to INR 3 lakhs* |

No tax |

|

|

Income between INR 3 lakhs-INR 5 lakhs |

5% |

|

|

Income between INR 5 lakhs-10 lakhs |

20% |

|

|

Income more than 10 lakhs |

30% |

|

|

*Surcharge: 10% of the income tax, where the aggregate income is between Rs., 50 lakhs e Rs. 1 crore. 15% do imposto sobre o rendimento, quando o rendimento agregado for superior ao Rs. 1 crore. |

||

|

Cess: 3% do total de imposto de renda + sobretaxa) |

||

|

*Rendimento até INR de 2,5 lakhs é isenta do imposto, se não estiver a mais de 60 anos., |

||

Tax Slab for Super Senior Citizens (80 years of age or more) (both males and females)

|

Income Tax Slab |

Tax Rate |

|

Income up to INR 2.5 lakhs* |

No Tax |

|

Income between INR 2.,5 lakhs-INR 5 lakhs |

Não Fiscal |

|

de Renda entre INR 5 lakhs-10 lakhs |

20% |

|

Rendimento superior INR 10 lakhs |

30% |

|

*custo adicional: 10% do imposto de renda, onde a renda agregada é entre Rs. 50 lakhs e Rs. 1 crore. 15% do imposto sobre o rendimento, quando o rendimento agregado for superior ao Rs. 1 crore., |

|

|

Cess: 3% do total de imposto de renda + sobretaxa) |

|

|

*Rendimento até INR 5 lakhs é isenta do imposto, se você tiver atingido uma idade de 80 anos |

|

Abaixo temos dado algumas tabelas lista de Imposto de laje de taxas para o AF de 2016-2017 (AY 2017-2018).,n INR)

Tax Rate (in %)

0-5,00,000

No Tax

5,00,001-10,00,000

Above 10,00,000

- Capital Gains Tax:

Capital Gains Tax is payable whenever you get a considerable sum of money., Pode ser da venda de qualquer propriedade ou de um investimento. Trata-se, em geral, de dois tipos, a saber, os ganhos de capital a longo prazo resultantes do investimento realizado por um período superior a 36 meses e os ganhos de capital a curto prazo resultantes dos investimentos efectuados por um período não superior a 36 meses. O imposto que é aplicável para cada um destes também é diferente, uma vez que o imposto de ganhos de curto prazo é calculado a base do intervalo de renda, que você cai dentro e o imposto de ganho de capital de longo prazo é de 20 por cento. O interessante sobre o imposto sobre o ganho de capital é que o lucro nem sempre deve ser na forma de dinheiro., Poderia também acontecer que a troca EM espécie neste caso o valor da troca seja tomado em consideração para a tributação.

- Securities Transaction Tax:

It is not a tough nut to crack to know about the proper trading on the stock market, and exchange securities, you stay still to make an extensive sum of money. Isto também é uma mina de rendimentos, mas tem o seu próprio imposto que é chamado de imposto sobre transacções de títulos. Como é cobrado este imposto? Este imposto é cobrado através da combinação do preço das acções e do imposto., Isto significa que cada vez que você compra ou vende uma ação, você faz o pagamento deste imposto. Todos os títulos negociados na Bolsa Indiana, têm isto afixado com eles.

- Perquisite Imposto:

pré-requisitos necessários são todos os privilégios e regalias que os empregadores podem puxar para os funcionários. Estas liberdades civis podem incluir um carro fornecido para o seu uso ou uma casa, dada pela empresa., Estes requisitos não se limitam apenas a grandes compensações, como casas ou carros; podem até incluir coisas como compensação por contas telefónicas ou combustível. O imposto por condição é cobrado descobrindo como a empresa adquire a vantagem de como o empregado o utiliza. No caso dos automóveis, pode ser de modo que a empresa fornece um carro e o empregado o usa para fins oficiais e pessoais qualifica para o imposto, enquanto o carro usado para fins oficiais apenas não é elegível para o imposto.,

- imposto sobre as sociedades:

o imposto sobre o rendimento que uma sociedade paga a partir das suas receitas é chamado de imposto sobre as sociedades. O imposto sobre as sociedades também tem uma laje própria, que decide o montante do imposto a pagar. Por exemplo, uma empresa doméstica que ganha uma receita não superior a Rs. 1 crore p.a. não terá de pagar tal imposto. É também conhecido como uma sobretaxa e é diferente para diferentes escalões de receita. Este imposto é também diferente para as empresas internacionais, onde este imposto pode ser de 41.,2 por cento da receita obtida pela empresa não é superior a Rs. 10 milhões ou mais.

existem quatro tipos de impostos sobre as sociedades. São eles:

Mínimo Alternativo Imposto sobre:

Mínimo Alternativa de Impostos (MATEUS) é, fundamentalmente, um meio para o Departamento de TI para obter a empresas para fazer o pagamento de um imposto mínimo que atualmente se destaca em 18,5 por cento. Este tipo de imposto surgiu quando foi introduzida a secção 115JA da lei de TI., No entanto, as empresas que estão envolvidas em setores de energia e infra-estrutura estão isentas de fazer o pagamento de MAT.

uma vez pago o tapete pela empresa, pode transferir o pagamento e ajustar-se ao imposto regular a pagar durante o período de cinco anos subsequente, sujeito a condições específicas.

Benefícios Fiscais:

Abreviado como FBT, era um imposto que foi aplicada a quase todos os benefícios de um funcionário recebe do seu empregador., Este imposto abrange vários aspectos, tais como:

- Funcionário Alojamento, entretenimento e bem-estar, o empregador despesas em viagens (LTA)

- Empregador de Planos de opções de Ações (ESOPs)

- A contribuição feita pelo empregador registado fundo de aposentadoria

- Qualquer trajeto despesas ou regular trajeto oferecido pelo empregador

O FBT foi iniciada, sob a liderança do Governo da Índia, de 1 de abril de 2005., No entanto, Pranab Mukherjee, o-então Ministro das Finanças o abandonou em 2009, enquanto a sessão do orçamento da União 2009.

imposto de distribuição de dividendos:

este imposto foi introduzido após o fim do orçamento da União 2007. Trata-se fundamentalmente de um imposto que incide sobre as empresas que dependem dos dividendos pagos por elas aos seus investidores. O imposto sobre a distribuição de dividendos é exigível sobre o rendimento líquido ou bruto de um investidor recebido dos investimentos por ele efectuados. Atualmente, a taxa de DDT é de 15%.,

Banking Cash Transaction Tax:

This tax is yet another type of tax, which the Government of India has scrapped. Este tipo de tributação entrou em vigor de 2005 a 2009 até que o Sr. Pranab Mukherjee, o então Ministro das Finanças, eliminou o imposto. Ao abrigo deste imposto, cada operação bancária, crédito ou débito, seria cobrado imposto a uma taxa de 0,1 por cento.o que é o imposto indirecto?

os impostos cobrados sobre bens e serviços são referidos como impostos indirectos., São diferentes dos impostos directos, uma vez que não são impostos a um indivíduo que os despeja directamente ao governo indiano, são, em alternativa, impostos aos produtos e um intermediário, o indivíduo que vende o produto, recolhe-os. Os exemplos mais triviais dos impostos indirectos são o imposto sobre as vendas, os impostos sobre os bens importados, o imposto sobre o valor acrescentado (IVA), etc. Tais impostos são impostos somando-os com o preço do produto ou serviço que pode empurrar o preço do produto para cima.,

alguns destes são:

Tipos de Impostos Indirectos:

As formas mais comuns de impostos indiretos são:

- Imposto sobre Vendas:

O imposto sobre a venda de qualquer produto é chamado de imposto sobre vendas. Este produto pode ser qualquer coisa produzida na própria Índia ou importada e também pode cobrir serviços prestados., O imposto sobre as vendas é cobrado sobre o vendedor do produto que, em seguida, passa-o para o indivíduo que compra o referido produto com este imposto somado ao preço do produto. A restrição com este imposto é que esse imposto é imposto sobre um determinado produto, ou seja, se o produto for re-vendido; o vendedor não pode aplicar-lhe imposto sobre as vendas.

fundamentalmente, todos os estados da Índia seguem a sua lei fiscal individual sobre as vendas e uma percentagem nativa deles é cobrada., Além disso, outros encargos adicionais, como o imposto sobre as obras, o imposto sobre o volume de negócios, o imposto de compra e os impostos semelhantes são cobrados em alguns estados. Esta é também uma das razões pelas quais o imposto sobre as vendas foi considerado um dos maiores produtores de receitas para vários governos estatais. Além disso, o imposto sobre as vendas é imposto ao abrigo da legislação estatal e Central.

- taxa de Serviço:

sales tax, o imposto sobre serviços é também adicionou ao preço do produto vendido no país., No orçamento de 2015, o FM anunciou que as taxas de imposto de serviço serão elevadas para 14 por cento de 12,36 por cento. Não é cobrado em bens, mas nas empresas que oferecem serviços e uma vez a cada trimestre ou a cada mês é coletado na forma como os Serviços são oferecidos. Se a organização é um prestador de serviços individual, o pagamento do imposto de serviço é feito apenas uma vez que as contas são pagas pelo cliente. No entanto, para as empresas, o imposto de serviço deve ser pago logo que a fatura é levantada, sem o pagamento da fatura pelo cliente.,

você deve lembrar que, uma vez que o serviço oferecido nos restaurantes é uma combinação das instalações, do garçom e da comida, é difícil apontar para ser elegível para o imposto de serviço. Para abolir a obscuridade, a este respeito, foi feita uma declaração de que os restaurantes irão cobrar imposto de serviço em 40 por cento do total da conta.

Goods and Service Tax-GST:

the GST, i.e. Goods and Service Tax is the biggest reform in the structure of Indirect Tax in India since the market began unlocking 25 years back., O imposto sobre bens e serviços é um imposto baseado no consumo, porque é exigível onde o consumo está a ocorrer. O GST é imposto aos serviços e bens de valor acrescentado em todas as fases do consumo na cadeia de abastecimento. O GST exigível na aquisição dos bens e serviços pode ser resgatado com o GST exigível na entrega dos bens e serviços, o vendedor terá que fazer o pagamento do GST sobre a taxa aplicável, mas ele pode reclamá-lo de volta através do método de crédito de imposto.,

- Imposto sobre o Valor Acrescentado:

Imposto sobre o Valor Acrescentado (IVA), popularmente conhecido como comercial imposto não é cobrado no commodities, que são zero classificado para alimentos e medicamentos essenciais ou aqueles pertencentes às exportações. O IVA é imposto em todas as fases da cadeia de abastecimento, desde os fabricantes aos concessionários aos distribuidores até ao Utilizador Final.

O IVA era um imposto imposto imposto pela prudência do governo do Estado do país. Nem todos os estados o puseram em prática quando foi anunciado., O IVA é aplicado a vários bens vendidos no estado e o próprio Estado decide o montante do imposto.direitos aduaneiros e Octroi:”3027ace199″ >quando se compra qualquer coisa que requeira ser importada do estrangeiro, é-lhe aplicado um encargo que é conhecido como o direito aduaneiro. Aplica-se a todos os produtos que entram por via aérea, marítima ou terrestre. Apesar de adquirir produtos comprados em diferentes países para a Índia, você será cobrado um direito aduaneiro., A intenção do direito aduaneiro é garantir que as mercadorias que entram no país são impostos e são pagos. Como o direito aduaneiro garante que as mercadorias para os diferentes países são cobrados impostos, Octroi é suposto certificar-se de que as mercadorias que atravessam as fronteiras do Estado dentro da Índia são devidamente tributados. O governo do estado cobra isto e funciona quase da mesma forma que o direito aduaneiro.,o imposto especial de consumo é um imposto que incide sobre todos os produtos fabricados ou produzidos na Índia. Este imposto varia em relação ao direito aduaneiro, uma vez que só é tributável sobre as coisas que são produzidas na Índia e também é chamado de imposto Central sobre o valor acrescentado ou CENVAT. O governo cobra este imposto do fabricante de bens, também das Entidades, que recebem produtos manufaturados e fornecem trabalho para as pessoas para transportar os produtos do fabricante para eles.,

A Central Impostos Regra enquadrado pelo Governo Central da Índia sugere que cada indivíduo que fabrica ou produz qualquer tipo de ” bens sujeitos a impostos especiais ou produtos, ou quem arsenal de tais produtos em um depósito, terá que fazer o pagamento do imposto exigível sobre esses bens. Sob este regime, não produtos sujeitos a impostos especiais, em que alguns dever é pagar será permitido mover-se sem fazer o pagamento do dever de qualquer point6, onde eles são fabricados ou produzidos.