qu’est-ce que la fiscalité?

la taxe est une contribution obligatoire aux recettes de l’État; le gouvernement indien prélève sur le revenu des travailleurs et des gains commerciaux ou ajoute au coût de certaines transactions, biens et services.

le gouvernement prélève des impôts sur les citoyens du pays pour produire des revenus pour des projets commerciaux visant à améliorer l’économie du pays et à élever le niveau de vie des nationaux., L’autorité du gouvernement à un impôt de prélèvement dans notre pays est tirée de la Constitution de l’Inde qui traite la suprématie de percevoir des impôts à l’État ainsi que les gouvernements centraux. Toutes les taxes perçues dans le pays nécessitent d’être soutenues par une loi d’escorte adoptée par la législature de l’État ou le Parlement.

types D’impôts:

il existe deux types d’impôts, à savoir les impôts directs et les impôts indirects. La mise en œuvre des deux taxes diffère., Vous payez certains d’entre eux directement, comme l’impôt sur le revenu, l’impôt sur les sociétés et l’impôt sur la fortune, etc., tandis que vous payez indirectement certaines taxes, comme la taxe de vente, la taxe sur les services et la taxe sur la valeur ajoutée, etc.

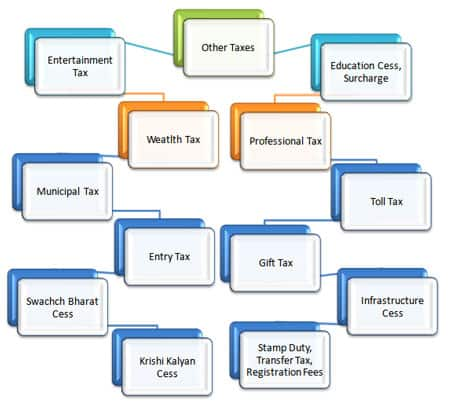

Cependant, en dehors de ces deux classiques des impôts, il y a d’autres taxes, qui a été affecté à servir un ordre du jour déterminé par le Gouvernement Central du pays., ‘D’autres Taxes » sont imposées à la fois sur les taxes, les impôts directs et indirects, comme la taxe Swachch Bharat Cess actuellement lancée, la taxe sur les infrastructures et la taxe Krishi Kalyan Cess, entre autres.

la fiscalité Directe:

Ce qui est de la fiscalité Directe?

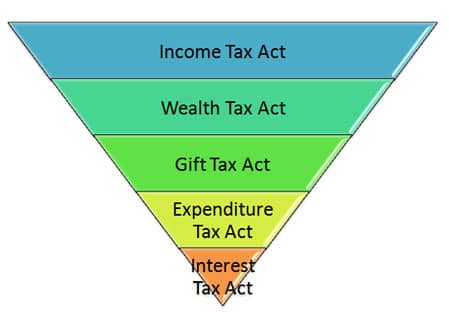

Comme indiqué précédemment, vous les payer directement. Le gouvernement prélève ces impôts directement sur une personne ou une entité et ne peut les transférer à aucune autre personne ou entité. Il n’y a qu’une seule de ces fédérations qui fait un clin d’œil aux impôts directs, c’est-à-dire, le Conseil Central des impôts directs (CBDT) régi par le Ministère du revenu. Le CBDT a, pour l’aider dans son sens des devoirs; la sauvegarde de plusieurs actes qui président à plusieurs aspects des impôts directs.

quelques-uns de ces actes sont les suivants:

- l’Impôt sur le Revenu:

Impôt sur le Revenu est également appelée la Loi des TI, 1961. L’impôt sur le revenu en Inde est régi par les règles fixées par la présente loi., Les revenus imposés par la présente loi peuvent être générés à partir de toute source telle que les bénéfices reçus des salaires et des investissements, la possession d’une propriété ou d’une maison, d’une entreprise, etc. La loi Informatique définit l’avantage fiscal dont vous pouvez bénéficier sur une prime d’assurance vie ou un dépôt fixe. Il décide également de l’épargne de vos revenus via des investissements et de la dalle fiscale pour votre impôt sur le revenu.,

- Loi sur l’impôt sur la fortune:

la Loi sur l’impôt sur la fortune est entrée en vigueur en 1951 et est chargée de l’imposition liée à la richesse nette d’un individu, à une famille unifiée hindoue (HUF) ou à une entreprise. Le calcul le plus simple de l’impôt sur la fortune était:

si la richesse nette d’un individu dépasse Rs. 30 lakhs, puis 1 pour cent du montant dépassé est payable à titre d’impôt. Il a été mis fin dans le budget annoncé en 2015., Depuis lors, il a été remplacé par un supplément de 12 pour cent sur les personnes qui génèrent un revenu supérieur à Rs. 1 crore p. A. Il est également pertinent pour les entreprises, qui ont généré des revenus de plus de Rs. 10 crores p. A. Les nouvelles directives ont radicalement augmenté la somme que le gouvernement accumulerait en impôts aussi disparate que le montant qu’ils accumuleraient via l’impôt sur la fortune.,

- Gift Tax Act:

cette loi a été instaurée en 1958 et garantissait que si une personne recevait des cadeaux ou des cadeaux, des objets de valeur ou de l’argent, elle devait payer une taxe sur ces cadeaux. La taxe sur les dons susmentionnés a été maintenue à 30%, mais elle a été supprimée en 1998. À l’origine, si un cadeau était donné, et c’était un peu comme des actions, des bijoux, des biens, etc., il était soumis à l’impôt., Selon les nouvelles règles, les cadeaux donnés par les membres de la famille comme les parents, le conjoint, les oncles, les tantes, les sœurs et les frères ne sont pas soumis à l’impôt. Même les cadeaux que vous recevez des autorités locales sont également exemptés de ces taxes. Si quelqu’un, autre que celui des entités exemptées, vous présente quelque chose, qui a une valeur au-delà de Rs. 50 000 ensuite, le montant total du don est soumis à l’impôt.,

- Loi sur l’impôt sur les dépenses:

la Loi sur l’impôt sur les dépenses a vu le jour en 1987 et permet de faire face aux dépenses que vous, en tant que personne, pouvez engager pendant que vous bénéficiez des services d’un restaurant ou d’un hôtel. Il convient à toute la nation autre que le Jammu-et-Cachemire. Il affirme que certaines dépenses sont imputables en vertu de la loi si le montant est supérieur à Rs. 3000 sous réserve d’un hôtel et toutes les dépenses tirées dans un restaurant.,

- Loi sur L’impôt sur les intérêts:

cette loi de 1974 fait face à la taxe, qui était exigible sur les intérêts produits dans certaines situations spécifiques. Dans la dernière modification de la loi, il est précisé que cette loi ne s’applique pas aux intérêts gagnés après Mars 2000.,

Voici quelques exemples de plusieurs types d’impôts directs:

Exemples d’Impôts Directs:

ce sont un peu des impôts directs payés par vous-même:

- l’Impôt sur le Revenu:

Impôt sur le Revenu est l’un des plus populaire et la moins implicite des impôts. C’est une telle taxe, qui est imposée sur votre revenu au cours d’un exercice. Il y a beaucoup de facettes à l’impôt sur le revenu, comme le revenu imposable, la réduction du revenu imposable, les dalles fiscales, l’impôt retenu à la source (TDS), etc., Cette taxe concerne à la fois les entreprises et les particuliers. Pour les particuliers, le montant qu’ils paient de l’impôt est basé sur la tranche d’imposition qu’ils brise dans. Cette dalle ou taxe décide de l’impôt qu’un individu doit payer en fonction de son revenu annuel et de l’étalement de l’impôt à 30 pour cent pour les groupes à revenu plus élevé.,

le gouvernement indien a fixé différentes tranches d’imposition pour différents groupes de personnes, à savoir les très âgés (personnes ayant atteint l’âge de plus de 80 ans), les personnes âgées (personnes ayant atteint l’âge de 60 à 80 ans) et les contribuables en général.,

New Tax Slab of Income Tax for FY 2017-2018 (AY 2018-2019)

Tax slab for HUF and individual tax payers (not more than 60 years of age) (both males and females)

|

Income Tax Slab |

Tax Rate |

|

|

Income up to INR 2.5 lakhs* |

No Tax |

|

|

Income between INR 2.,5 lakhs-INR 5 lakhs |

5% |

|

|

Revenu entre INR 5 lakhs-10 lakhs |

20% |

|

|

les Revenus supérieurs INR 10 lakhs |

30% |

|

|

*en Supplément: 10% de l’impôt sur le revenu, si le total du revenu entre Rs. 50 lakhs et Rs. 1 crore. 15% de l’impôt sur le revenu, lorsque le revenu global est au-delà de Rs. 1 crore., |

||

|

Cess: 3% du total de l’impôt sur le revenu + supplément |

||

|

*le Revenu jusqu’à INR 2.5 lakhs est exempté de l’impôt si vous n’êtes pas plus de 60 ans.,id= »306606dbb4″> Income up to INR 3 lakhs* |

No tax |

|

|

Income between INR 3 lakhs-INR 5 lakhs |

5% |

|

|

Income between INR 5 lakhs-10 lakhs |

20% |

|

|

Income more than 10 lakhs |

30% |

|

|

*Surcharge: 10% of the income tax, where the aggregate income is between Rs., 50 lakhs et Rs. 1 crore. 15% de l’impôt sur le revenu, lorsque le revenu global est au-delà de Rs. 1 crore. |

||

|

Cess: 3% du total de l’impôt sur le revenu + supplément |

||

|

*le Revenu jusqu’à INR 2.5 lakhs est exempté de l’impôt si vous n’êtes pas plus de 60 ans., |

||

Tax Slab for Super Senior Citizens (80 years of age or more) (both males and females)

|

Income Tax Slab |

Tax Rate |

|

Income up to INR 2.5 lakhs* |

No Tax |

|

Income between INR 2.,5 lakhs-INR 5 lakhs |

Pas d’Impôt |

|

Revenu entre INR 5 lakhs-10 lakhs |

20% |

|

les Revenus supérieurs INR 10 lakhs |

30% |

|

*en Supplément: 10% de l’impôt sur le revenu, si le total du revenu entre Rs. 50 lakhs et Rs. 1 crore. 15% de l’impôt sur le revenu, lorsque le revenu global est au-delà de Rs. 1 crore., |

|

|

Cess: 3% de la somme de l’impôt sur le revenu + supplément |

|

|

*le Revenu jusqu’à INR 5 lakhs est exonéré d’impôt si vous avez atteint l’âge de 80 ans |

|

ci-Dessous, nous ont donné quelques tables liste d’Impôt dalle de taux pour l’EXERCICE 2016-2017 (AY 2017-2018).,n INR)

Tax Rate (in %)

0-5,00,000

No Tax

5,00,001-10,00,000

Above 10,00,000

- Capital Gains Tax:

Capital Gains Tax is payable whenever you get a considerable sum of money., Il peut s’agir de la vente d’une propriété ou d’un investissement. Il s’agit généralement de deux types, à savoir les gains en capital à long terme provenant du placement effectué pour une période de plus de 36 mois et les gains en capital à court terme provenant du placement effectué pour une période maximale de 36 mois. L’impôt applicable à chacun d’entre eux est également différent puisque l’impôt sur les gains à court terme est calculé sur la base de la tranche de revenu, dans laquelle vous tombez et l’impôt sur les gains en capital à long terme est de 20 pour cent. La chose intéressante à propos de l’impôt sur le gain en capital est que le bénéfice ne devrait pas toujours être sous forme d’argent., Il pourrait également arriver qu’il s’agisse de troc en nature dans ce cas, la valeur de l’échange sera prise en compte pour la fiscalité.

- taxe sur les transactions sur titres:

ce n’est pas un écrou difficile à casser pour connaître la bonne négociation sur le marché boursier, et échanger des titres, vous restez immobile pour faire une somme d’argent considérable. C’est aussi une mine de revenus, mais a sa propre taxe appelée taxe sur les transactions sur titres. Comment est-ce de l’impôt perçu? Cette taxe est prélevée en combinant le cours de l’action et la taxe., Cela signifie que chaque fois que vous achetez ou vendez une action, vous effectuez le paiement de cette taxe. Tous les titres négociés sur la bourse indienne, ont cela apposé avec eux.

- condition sine qua non de l’Impôt:

Avantages indirects de tous les privilèges et avantages que les employeurs puissent tirer pour les employés. Ces libertés civiles peuvent inclure une voiture mise à votre disposition ou une maison, donnée par la société., Ces avantages ne se limitent pas aux grandes compensations telles que les maisons ou les voitures; ils peuvent même inclure des choses telles que la compensation pour les factures de téléphone ou de carburant. La taxe perquisite est perçue en découvrant comment l’entreprise acquiert l’avantage de la façon dont l’employé l’utilise. Dans le cas des voitures, il se peut que la société fournisse une voiture et que l’employé l’utilise à des fins officielles et personnelles soit admissible à l’impôt alors que la voiture utilisée à des fins officielles uniquement n’est pas admissible à l’impôt.,

- de l’Impôt des Sociétés:

impôt sur Le revenu qu’une société verse à partir de ses revenus, il est appelé un impôt sur les sociétés. L’impôt sur les sociétés a également sa propre dalle, qui décide du montant de l’impôt à payer. Par exemple, une entreprise nationale qui gagne des revenus ne dépassant pas Rs. 1 crore p. A. n’aura pas à payer cette taxe. Il est également connu sous le nom de supplément et il est différent pour des tranches de revenus distinctes. Cette taxe est également différente pour les entreprises internationales où cette taxe peut être de 41.,2 pour cent des revenus gagnés par la société ne dépasse pas Rs. 10 millions et au-dessus.

il existe quatre types d’impôts sur les sociétés. Ils sont:

taxe alternative minimale:

la taxe alternative minimale (MAT) est fondamentalement un moyen pour le service informatique d’obtenir la les entreprises à effectuer le paiement d’un impôt minimum qui s’élève actuellement à 18.5 pour cent. Ce type d’impôt a vu le jour lorsque l’article 115ja de la Loi sur les technologies de l’information a été introduit., Néanmoins, les entreprises impliquées dans les secteurs de l’énergie et des infrastructures sont exemptées du paiement de MAT.

une fois le tapis payé par la société, celle-ci peut effectuer le paiement et l’ajuster en fonction de l’impôt régulier à payer pour la période des cinq années suivantes susceptibles d’être soumises à des conditions spécifiques.

impôt sur les avantages sociaux:

Abrégé en FBT, était un impôt qui était appliqué à presque tous les avantages sociaux qu’un employé reçoit de son employeur., Cette taxe couvre plusieurs aspects tels que:

- Le logement, le divertissement et le bien-être des employés, les dépenses de déplacement de l’employeur (LTA)

- Les régimes D’options D’achat D’actions de l’employeur (ESOP)

- La contribution versée par l’employeur à un fonds enregistré de retraite

- 3027ace199″> le FBT a été lancé sous la direction du gouvernement de l’Inde à partir du 1er avril 2005., Néanmoins, Pranab Mukherjee, le ministre des finances de l’époque l’a abandonné en 2009 lors de la session budgétaire de l’Union 2009.

taxe sur la Distribution de dividendes:

cette taxe a été introduite après la fin du Budget 2007 de l’Union. C’est fondamentalement un impôt qui est prélevé sur les entreprises qui dépendent du dividende versé par elles à leurs investisseurs. L’impôt sur la Distribution de dividendes est prélevé sur le revenu net ou brut d’un investisseur provenant des investissements qu’il a effectués. Actuellement, le taux de DDT est de 15%.,

taxe sur les transactions bancaires en espèces:

cette taxe est un autre type de taxe, que le gouvernement indien a supprimé. Ce type d’imposition était en vigueur de 2005 à 2009 jusqu’à ce que M. Pranab Mukherjee, alors ministre des Finances, supprime la taxe. En vertu de cette taxe, chaque transaction bancaire, crédit ou débit, serait prélevé impôt à un taux de 0.1 pour cent.

impôt Indirect:

qu’est-ce que L’impôt Indirect?

les impôts perçus sur les biens et services sont appelés impôts indirects., Ils sont différents des impôts directs car ils ne sont pas imposés à un particulier qui les verse directement au gouvernement indien, ils sont, comme alternative, imposés sur les produits et un intermédiaire, le particulier qui vend le produit, les perçoit. Les exemples les plus triviaux de taxes indirectes sont la taxe de vente, les Taxes perçues sur les marchandises importées, la taxe sur la valeur ajoutée (TVA), etc. Ces taxes sont imposées en les additionnant au prix du produit ou du service susceptible de faire grimper le prix du produit.,

quelques-uns de ces sont:

Types d’Impôts Indirects:

les formes Les plus courantes des impôts indirects sont les suivants:

- la Taxe de Vente:

La taxe imposée sur la vente de tout produit s’appelle la taxe de vente. Ce produit peut être n’importe quoi produit en Inde même ou importé et peut également couvrir les services fournis., La taxe de vente est prélevée sur le vendeur du produit qui la transmet ensuite à la personne qui achète ledit produit avec cette taxe additionnée au prix du produit. La contrainte avec cette taxe est qu’une telle taxe est imposée sur un produit particulier, ce qui signifie que si le produit est revendu; le vendeur ne peut pas appliquer la taxe de vente sur celui-ci.

fondamentalement, tous les États en Inde suivent leur loi sur la taxe de vente individuelle et un pourcentage qui leur est natif est facturé., En outre, d’autres frais supplémentaires tels que la taxe sur les transactions de travaux, la taxe sur le chiffre d’affaires, la taxe d’achat et les taxes similaires sont perçus dans quelques États. C’est aussi l’une des raisons pour lesquelles la taxe de vente a été considérée comme l’un des plus grands producteurs de revenus pour un certain nombre de gouvernements d’États. En outre, la taxe est imposée en vertu de l’État et de la Législation Centrale.

- taxe de Service:

en tant que taxe de vente, la taxe de service est également additionnée au prix du produit vendu dans le pays., Dans le Budget de 2015, le FM a annoncé que les taux de taxe sur les services passeraient de 12,36% à 14%. Il n’est pas facturé sur les biens mais sur les entreprises qui offrent des services et une fois tous les trimestres ou tous les mois, il est perçu sur la façon dont les services sont offerts. Si l’organisation est un prestataire de services individuel, le paiement de la taxe sur les services n’est effectué qu’une fois les factures payées par le client. Cependant, pour les entreprises, la taxe de service doit être payée dès que la facture est relevée, sans tenir compte du paiement de la facture par le client.,

vous devez vous rappeler que puisque le service offert dans les restaurants est un combo des locaux, du serveur et de la nourriture, il est difficile de pointer pour être admissible à la taxe de service. Pour abolir haziness, à cet égard, il y avait une déclaration faite que les restaurants factureront la taxe de service sur 40 pour cent de la facture totale.

taxe sur les produits et services-TPS:

LA TPS, C’est-à-dire la taxe sur les produits et Services, est la plus grande réforme de la structure de la taxe indirecte en Inde depuis le début du déblocage du marché il y a 25 ans., La taxe sur les produits et services est une taxe sur la consommation car elle est exigible lorsque la consommation a lieu. LA TPS est imposée sur les services et les biens à valeur ajoutée à chaque étape de la consommation de la chaîne d’approvisionnement. La TPS exigible sur l’acquisition des produits et services peut être échangée contre la TPS exigible sur la fourniture des produits et services, le Vendeur devra effectuer le paiement de la TPS au taux applicable, mais il peut la réclamer via la méthode du crédit d’impôt.,

- taxe sur la valeur ajoutée:

la taxe sur la valeur ajoutée (TVA), communément appelée taxe commerciale, n’est pas imposable sur les produits, qui sont détaxés pour les aliments et les médicaments nécessaires ou ceux qui relèvent de l’exportation. La TVA est imposée à toutes les étapes de la chaîne d’approvisionnement, de fabricants et concessionnaires distributeurs à l’utilisateur final.

la TVA était une taxe imposée à la prudence du gouvernement de l’état du pays. Tous les États ne l’ont pas mise en pratique lorsqu’elle a été annoncée., La TVA est imposée sur plusieurs biens qui ont été vendus dans l’état et l’État lui-même a décidé du montant de la taxe.

- droits de douane et Octroi:

pendant que vous achetez tout ce qui nécessite d’être importé de l’étranger, vous êtes appliqué une charge sur elle et qui est connu comme le droit de douane. Il est appliqué à tous les produits, qui viennent par l’intermédiaire de l’air, de la mer ou de la terre. Bien que vous acquériez des produits achetés dans différents pays en Inde, un droit de douane vous sera facturé., L’intention des droits de douane est de s’assurer que les marchandises qui entrent dans le pays sont des taxes et sont payées. Comme le droit de douane veille à ce que les marchandises pour différents pays soient perçues, Octroi est censé s’assurer que les marchandises traversant les frontières de l’État à l’intérieur de l’Inde sont taxées de manière appropriée. Le gouvernement de l’état perçoit cela et fonctionne presque de la même manière que celui des droits de douane.,

- droit d’Accise:

Le droit d’accise est une taxe qui est prélevée sur tous les produits manufacturés ou des marchandises produites en Inde. Cette taxe varie des droits de douane car elle n’est imputable que sur les produits produits en Inde et est également appelée taxe centrale sur la valeur ajoutée ou CENVAT. Le gouvernement perçoit cette taxe auprès du fabricant de marchandises, également auprès des entités, qui reçoivent des produits manufacturés et fournissent du travail aux personnes pour transporter les produits du fabricant vers eux.,

la règle D’accise centrale encadrée par le gouvernement central de l’Inde suggère que toute personne qui fabrique ou fabrique des « biens ou produits soumis à accise », ou qui stocke ces produits dans un dépôt, devra effectuer le paiement des droits exigibles sur ces marchandises. Dans le cadre de ce régime, aucun produit soumis à accise, sur lequel un certain droit est exigible, ne sera autorisé à se déplacer sans paiement de droit à partir d’un quelconque point6, où ils sont fabriqués ou fabriqués.

écrit par: PolicyBazaar – mis à jour: 16 octobre 2019