- Texto

- Problemas

- el Logro de los Objetivos

- Llenar los Espacios en blanco

- Opción Múltiple

- Glosario

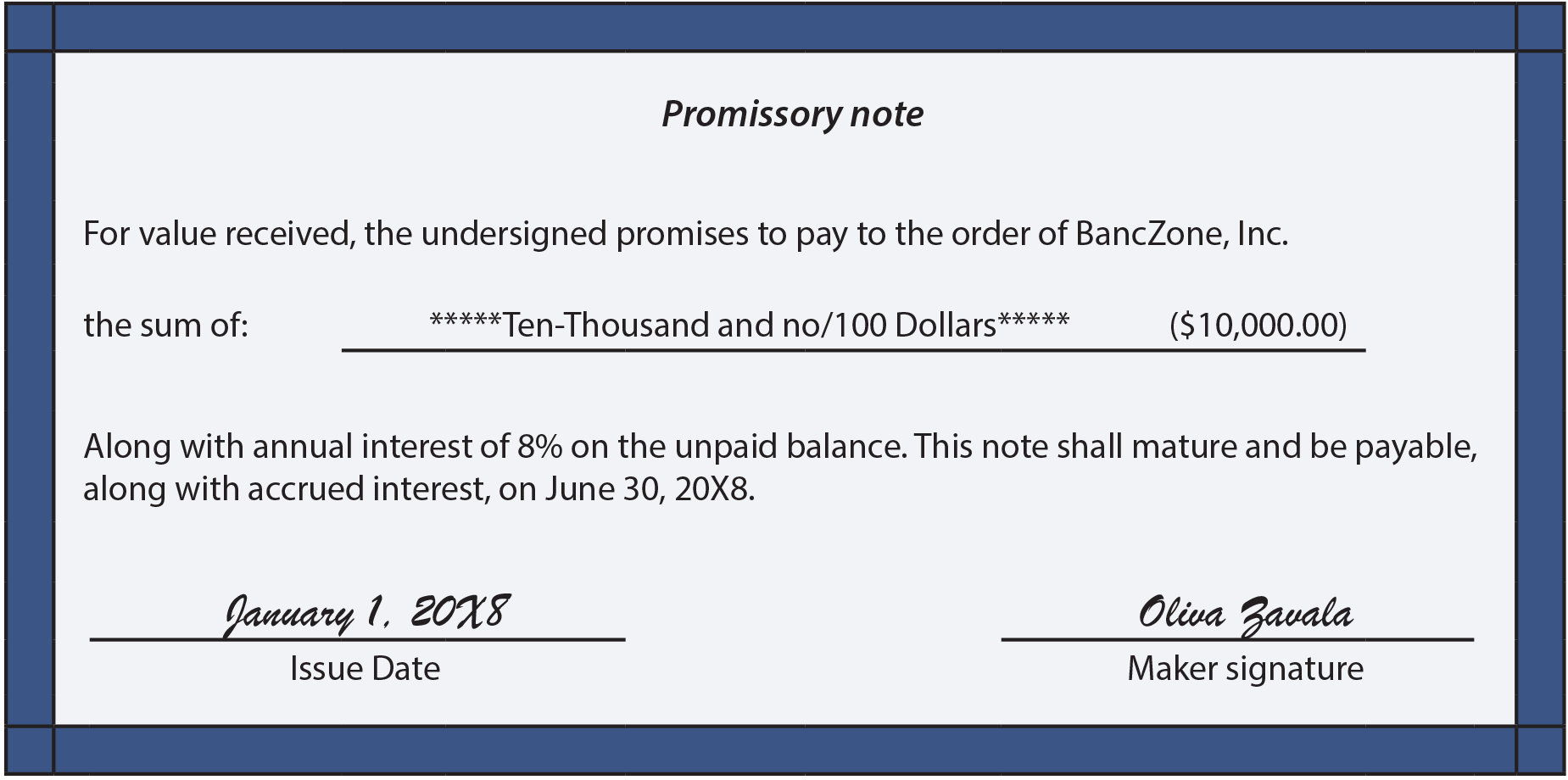

Largo plazo notas serán considerados en el siguiente capítulo. Por el momento, concéntrese en la contabilidad adecuada para una nota a corto plazo. Una hipótesis común consistiría en pedir prestado dinero a cambio de la emisión de un pagaré pagadero., La nota se verá algo como esto:

La ilustración anterior no debe usarse como modelo para construir un documento legal; es simplemente una forma abreviada para centrarse en las cuestiones contables. Una forma legal correcta normalmente sería mucho más amplia y cubriría numerosas cosas como lo que sucede en caso de incumplimiento, quién paga los honorarios legales si hay una disputa, requisitos de demanda y notificación, y así sucesivamente. En la nota anterior, Oliva ha acordado pagar a BancZone 1 10,000 más intereses de 4 400 el 30 de junio de 20×8., El interés representa el 8% de $10,000 por medio año (del 1 de enero al 30 de junio).

la cantidad prestada se registra debitando efectivo y acreditando notas a pagar:

cuando se reembolsa la nota, la diferencia entre el importe en libros de la nota y el efectivo necesario para reembolsar esa nota se reporta como gasto por intereses., La entrada del diario sigue:

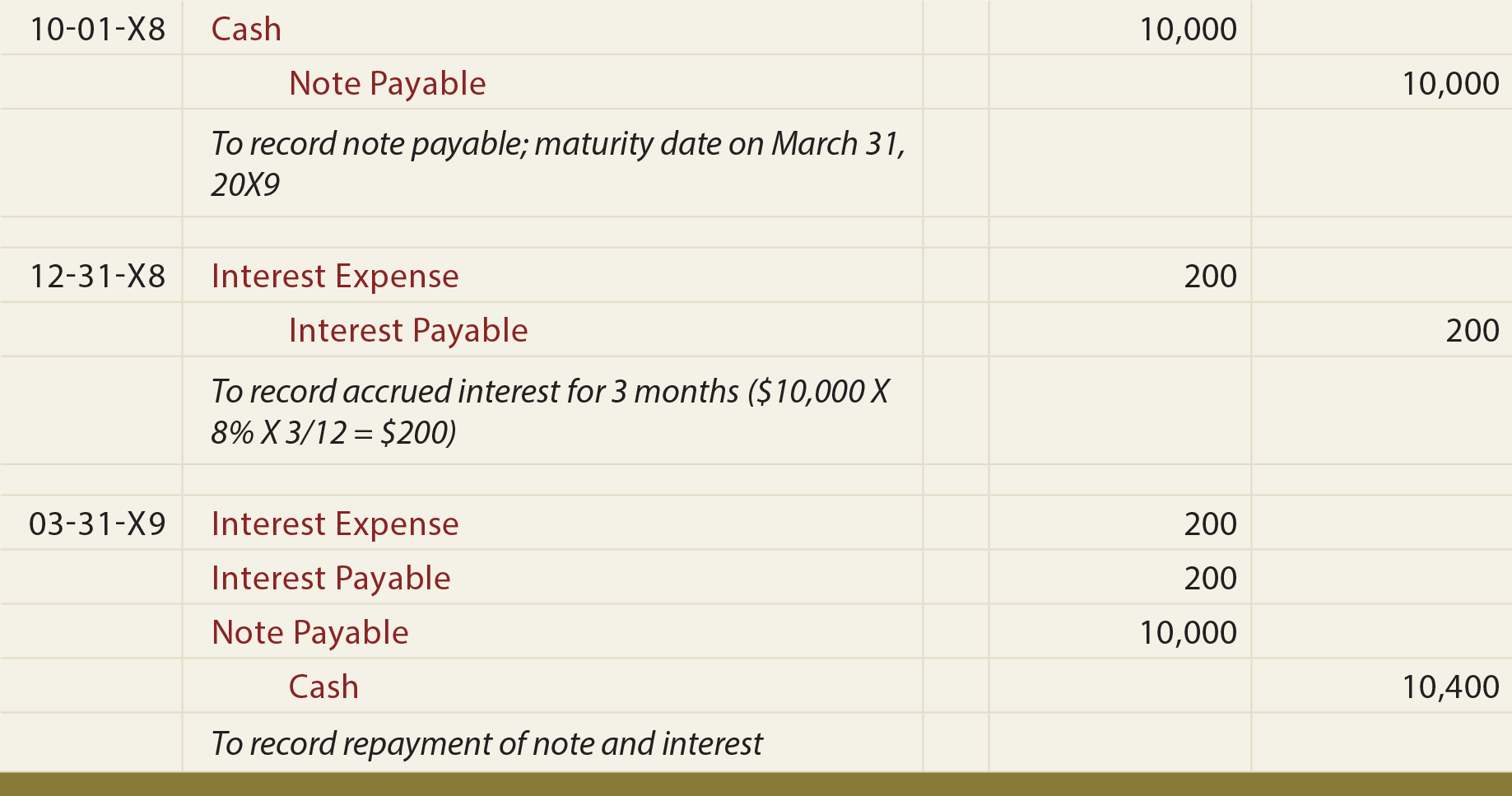

si la nota anterior se hubiera creado el 1 de octubre, las entradas aparecerían de la siguiente manera:

en las entradas anteriores, nótese que el interés de tres meses se acumuló al 31 de diciembre, representando el interés acumulado que debe pagarse al vencimiento el 31 de marzo de 20×9. El 31 de marzo, otros tres meses de interés se cargaron a gastos., El pago en efectivo incluyó 4 400 por intereses, la mitad relacionada con el monto acumulado anteriormente en 20X8 y la mitad relacionada con 20X9.

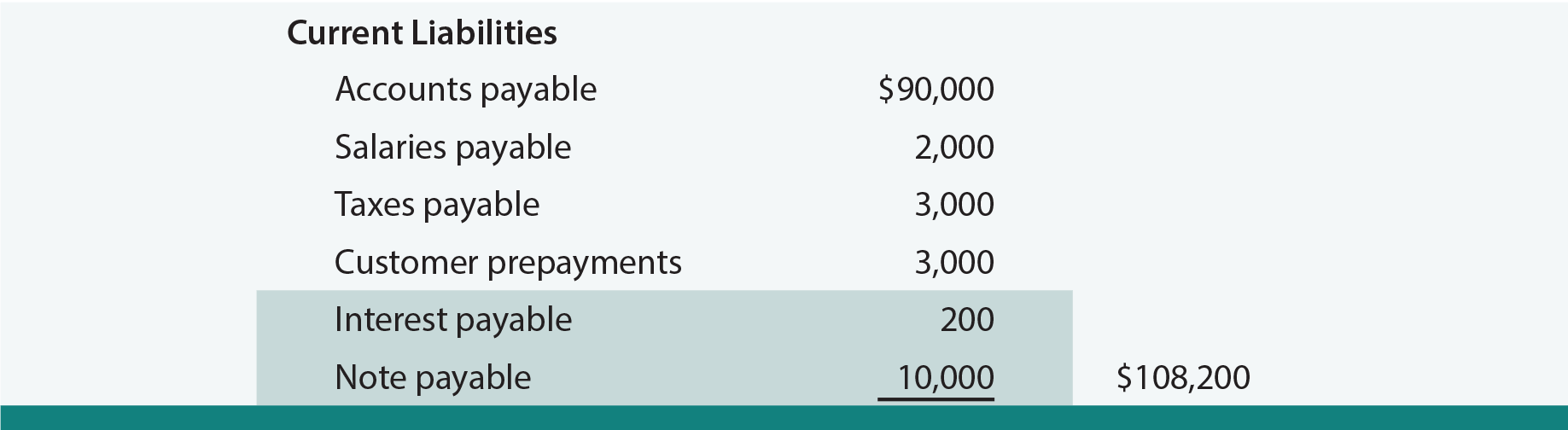

a continuación, considere cómo aparecerían los importes anteriores en la sección de pasivo actual del balance al 31 de diciembre de 20×8. Observe la inclusión de dos elementos de línea separados para la nota y el interés relacionado:

al examinar esta ilustración, uno podría preguntarse sobre el orden en que se enumerarán las obligaciones actuales específicas., Un esquema es enumerarlos de acuerdo con sus fechas de vencimiento, desde el más temprano hasta el más reciente. Otra alternativa aceptable es enumerarlos por valor de vencimiento, desde el más grande hasta el más pequeño.

cálculo de intereses

algunos acuerdos de préstamo a corto plazo pueden estipular que se asume que un año tiene 360 días, en lugar de los obvios 365 días. En los viejos tiempos, antes de las calculadoras, esto tal vez podría justificarse para facilitar los cálculos. En los días modernos, puede ser que un prestamista está tratando de aprovecharse de prestatarios desprevenidos., Por ejemplo, el interés en un préstamo de 8 100,000, 8% por 180 días sería de 4 4,000 asumiendo un año de 360 días (X 100,000 X .08 x 180/360), pero solo 3 3,945 basado en el año de 365 días más correcto ($100,000 X.08 x 180/365). Se hace evidente que uno debe estar alerta a las suposiciones declaradas intrínsecas a un acuerdo de préstamo.

algunos acuerdos de préstamo a corto plazo pueden estipular que se asume que un año tiene 360 días, en lugar de los obvios 365 días. En los viejos tiempos, antes de las calculadoras, esto tal vez podría justificarse para facilitar los cálculos. En los días modernos, puede ser que un prestamista está tratando de aprovecharse de prestatarios desprevenidos., Por ejemplo, el interés en un préstamo de 8 100,000, 8% por 180 días sería de 4 4,000 asumiendo un año de 360 días (X 100,000 X .08 x 180/360), pero solo 3 3,945 basado en el año de 365 días más correcto ($100,000 X.08 x 180/365). Se hace evidente que uno debe estar alerta a las suposiciones declaradas intrínsecas a un acuerdo de préstamo.

a continuación, tenga en cuenta la «regla de los 78s». algunos acuerdos de préstamo estipulan que los pagos anticipados se basarán en esta técnica complicada. Un año tiene 12 meses, y 12 + 11 + 10 + 9 + . . . + 1 = 78; de alguna manera dando lugar a la «regla de los 78.,»Supongamos que borrowed 100,000 es prestado por 12 meses con un interés del 8%. El interés anual es de 8 8,000, pero, si el método de atribución de intereses se basa en la» regla de 78s», se asume que 12/78 del interés total es atribuible al primer mes, 11/78 al siguiente, y así sucesivamente. Si el prestatario desea pagar por adelantado el préstamo después de solo dos meses, ese prestatario estaría muy decepcionado al saber que 23/78 (12 + 11 = 23) del interés total era debido (23/78 x 8 8,000 = $2,359)., Si el interés se hubiera basado simplemente en 2 de 12 meses, el monto del interés sería de solo 1 1,333 (2/12 X 8 8,000 = $1,333).

la composición es otro concepto que debe entenderse. Hasta ahora en este texto, el interés simple se ha utilizado en los cálculos ilustrados. Esto simplemente significa que interés = préstamo X tasa de interés X tiempo. Pero, en algún momento, es justo asumir que el interés acumulado también comenzará a acumular interés. Algunas personas llaman a esto «interés sobre el interés.»En el próximo capítulo, esto se examinará con mucho más detalle., Por ahora, solo tenga en cuenta que un acuerdo de préstamo abordará esto indicando la frecuencia de capitalización, que puede ocurrir anualmente, trimestral, mensual, diaria o continuamente (que requiere un poco de cálculo para computar). Cuanto más estrecha sea la frecuencia, mayor será la cantidad de interés total.,

la entrada del diario para registrar una nota con interés incluido en el valor facial (también conocido como nota emitida con descuento), es la siguiente:

Observe que la diferencia de $1,000 se registra inicialmente como un descuento en la nota pagadero. En un balance, el descuento se reportaría como contra pasivo. El descuento de 1.000 dólares se compensaría con el pagaré de 10.000 dólares, lo que daría lugar a un pasivo neto de 9.000 dólares.,

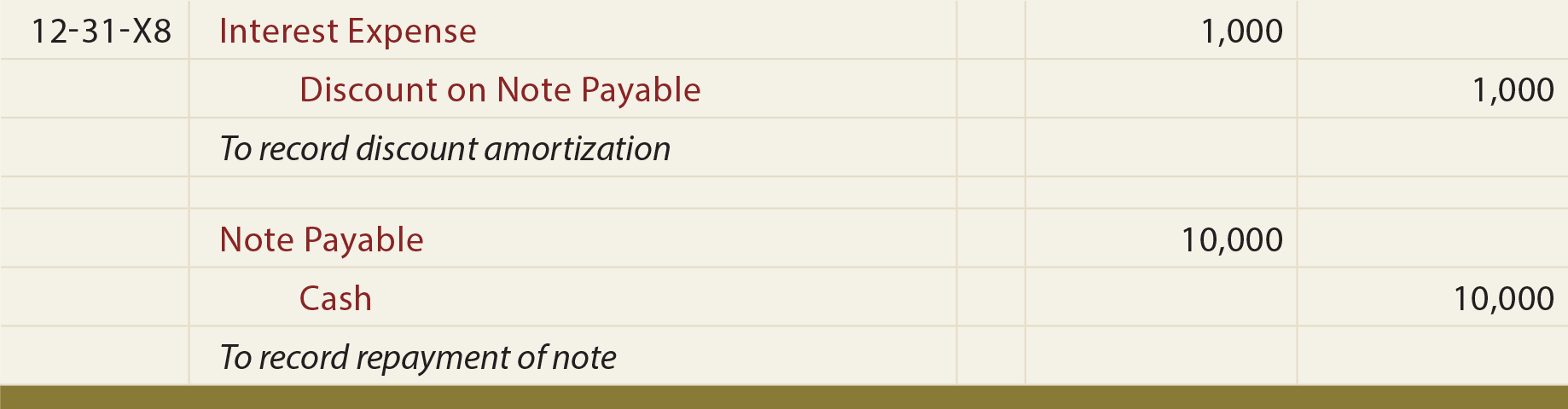

la amortización del descuento transfiere el descuento a los gastos de interés durante la vida del préstamo. Esto significa que el descuento de $1,000 debe registrarse como gasto por intereses debitando el gasto por intereses y acreditando el descuento en la nota a pagar. De esta manera, los 1 10,000 pagados al vencimiento (crédito a efectivo) se compensarán en su totalidad con una reducción de Note 10,000 en la cuenta de pagarés (débito).,

las entradas a registrar al vencimiento son las siguientes:

tenga en cuenta que la amortización de descuento se produce no solo en la fecha de reembolso, sino también al final de un período contable. Si el ejemplo anterior tuviera una fecha de vencimiento distinta del 31 de diciembre, los expense 1,000 del gasto total por intereses tendrían que registrarse parcialmente en un período y parcialmente en otro.,

Truth in Lending

la discusión anterior sobre los cálculos de interés único arroja luz sobre la mecánica que los prestamistas pueden usar para inclinar el beneficio de un acuerdo de préstamo a su favor. Como resultado, las leyes han requerido cada vez más una divulgación más completa («verdad en los préstamos») y, en algunos casos, límites absolutos a ciertas prácticas.

los prestatarios deben tener cuidado de entender la economía completa de cualquier acuerdo, y los prestamistas deben entender las leyes que definen las Prácticas Justas., Los prestamistas que cobran de más intereses o violan las leyes pueden encontrarse legalmente perdiendo el derecho a cobrar las cantidades prestadas.