- Texte

- Problèmes

- pour la Réalisation des Objectifs

- Remplissez les Blancs

- Plusieurs Choix

- Glossaire

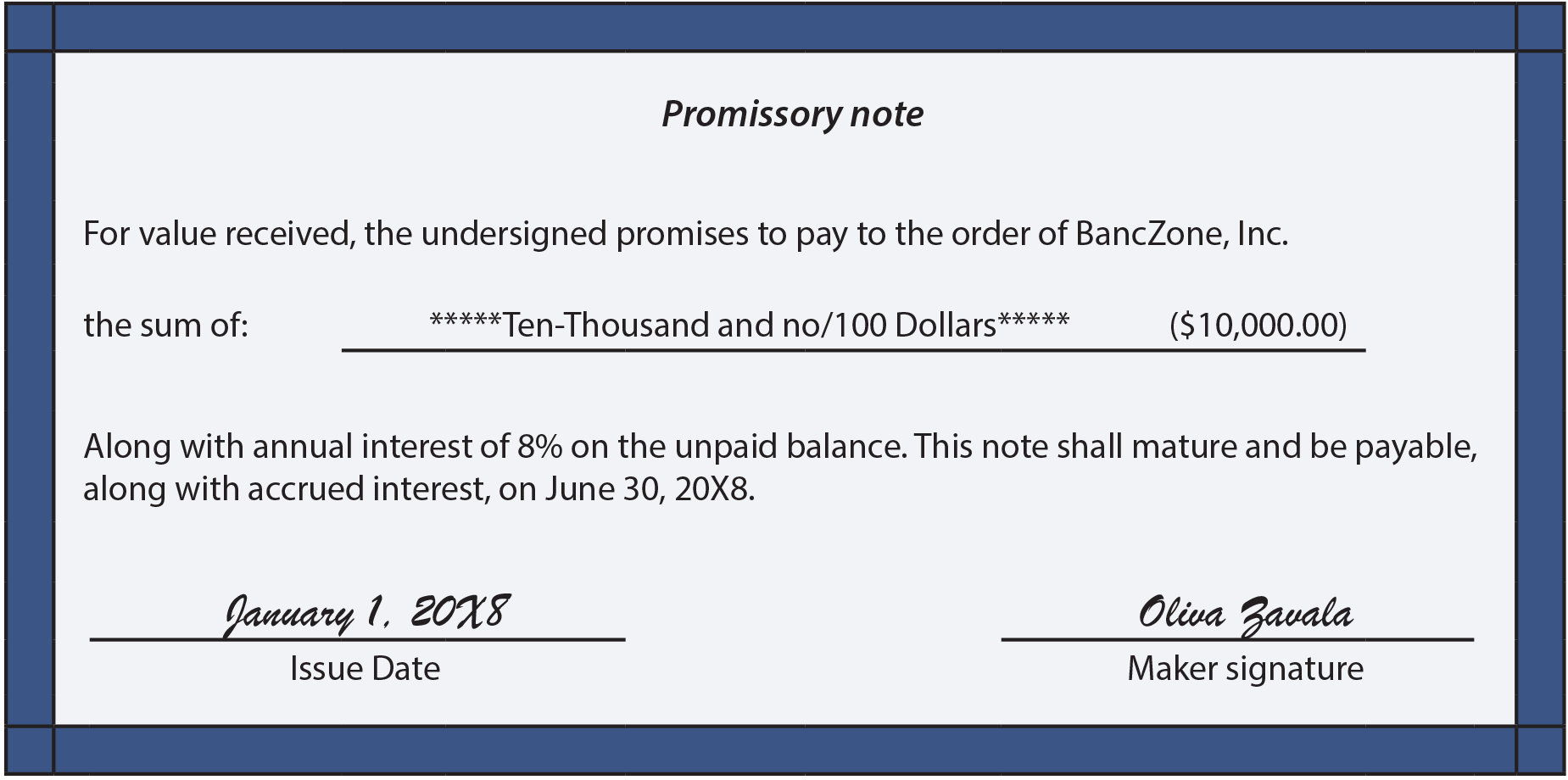

Long billets à terme seront examinées dans le chapitre suivant. Pour le moment, concentrez-vous sur la comptabilité appropriée pour une note à court terme. Un scénario commun impliquerait que l’emprunt d’argent en échange de l’émission d’un billet à ordre payable., La note ressemblera à ceci:

l’illustration précédente ne doit pas être utilisée comme modèle pour construire un document juridique; c’est simplement une forme abrégée pour se concentrer sur les questions comptables. Une forme juridique correcte serait généralement beaucoup plus vaste et couvrirait de nombreuses choses comme ce qui se passe en cas de défaut, qui paie les frais juridiques en cas de litige, les exigences de demande et de préavis, etc. Dans la note précédente, Oliva a accepté de payer à BancZone 10 000 plus plus des intérêts de 400 June le 30 juin 20×8., L’intérêt représente 8% de 10 000 half pour la moitié d’une année (du 1er janvier au 30 juin).

Le montant emprunté est comptabilisé en débitant les espèces et en créditant les billets à payer:

lorsque le billet est remboursé, la différence entre la valeur comptable du billet et les espèces nécessaires au remboursement de ce billet est déclarée comme charge d’intérêts., L’entrée de journal suit:

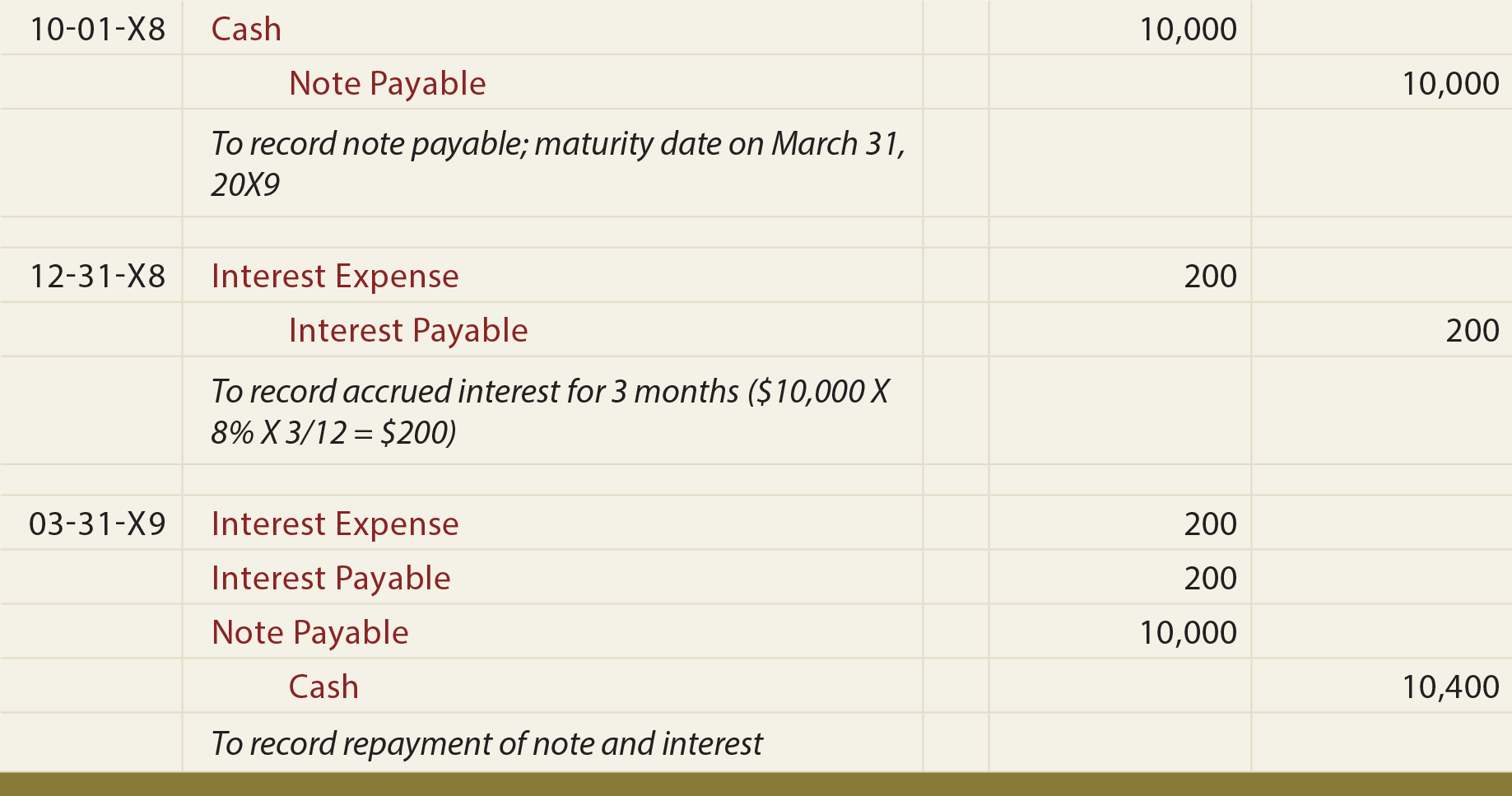

si la note ci-dessus avait été créée le 1er octobre, les entrées apparaîtraient comme suit:

dans les Écritures précédentes, avis que les intérêts pour trois mois ont été courus au 31 décembre, représentant les intérêts accumulés qui doivent être payés à l’échéance le 31 mars 20×9. Le 31 mars, trois autres mois d’intérêts ont été imputés à la charge., Le paiement en espèces comprenait 400 interest pour les intérêts, la moitié se rapportant au montant précédemment accumulé dans 20X8 et l’autre moitié se rapportant à 20X9.

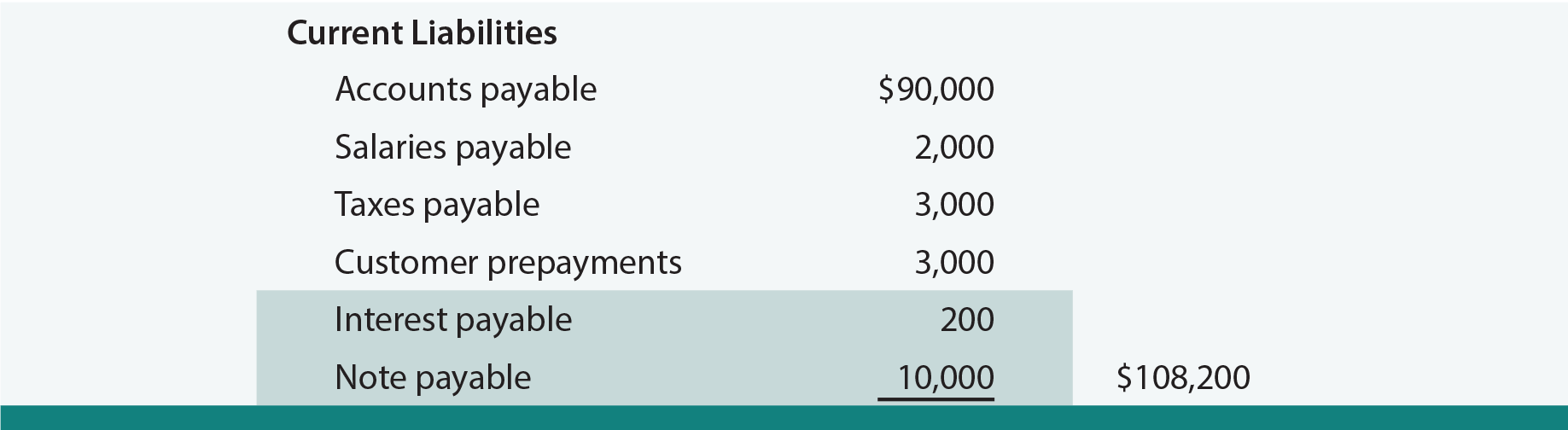

ensuite, considérez comment les montants précédents apparaîtraient dans la section du passif courant du bilan au 31 décembre 20×8. Observer l’inclusion de deux postes distincts pour la note et les intérêts connexes:

Dans l’examen de cette illustration, on peut s’interroger sur l’ordre dans lequel spécifiques obligations actuelles doivent être répertoriés., Un schéma consiste à les répertorier en fonction de leurs dates d’échéance, du plus tôt au plus tard. Une autre alternative acceptable consiste à les énumérer par valeur de maturité, de la plus grande à la plus petite.

calcul des intérêts

certains accords d’emprunt à court terme peuvent stipuler qu’une année est supposée avoir 360 jours, au lieu des 365 jours évidents. Autrefois, avant les calculatrices, cela pouvait peut-être être justifié pour faciliter les calculs. Dans les jours modernes, il se peut qu’un prêteur cherche à s’attaquer à des emprunteurs sans méfiance., Par exemple, l’intérêt sur un prêt de 100 000 $à 8% pour 180 jours serait de 4 000 assuming en supposant une année de 360 jours (100 000 X X.08 X 180/360), mais seulement 3 945 based sur la base de l’année de 365 jours la plus correcte (100 000 X X.08 X 180/365). Il devient évident qu’il faut être attentif aux hypothèses énoncées intrinsèques à un accord de prêt.

certains accords d’emprunt à court terme peuvent stipuler qu’une année est supposée avoir 360 jours, au lieu des 365 jours évidents. Autrefois, avant les calculatrices, cela pouvait peut-être être justifié pour faciliter les calculs. Dans les jours modernes, il se peut qu’un prêteur cherche à s’attaquer à des emprunteurs sans méfiance., Par exemple, l’intérêt sur un prêt de 100 000 $à 8% pour 180 jours serait de 4 000 assuming en supposant une année de 360 jours (100 000 X X.08 X 180/360), mais seulement 3 945 based sur la base de l’année de 365 jours la plus correcte (100 000 X X.08 X 180/365). Il devient évident qu’il faut être attentif aux hypothèses énoncées intrinsèques à un accord de prêt.

ensuite, soyez conscient de la « règle des 78”. certains accords de prêt stipulent que les paiements anticipés seront basés sur cette technique délicate. Une année a 12 mois, et 12 + 11 + 10 + 9 + . . . + 1 = 78; donnant en quelque sorte naissance à la « règle des 78s., »Supposons que 100 000 $est emprunté pour 12 mois à 8% d’intérêt. L’intérêt annuel est de 8 000$, mais, si la méthode d’attribution des intérêts est basée sur la « règle des 78”, on suppose que 12/78 de l’intérêt total est attribuable au premier mois, 11/78 au suivant, et ainsi de suite. Si l’emprunteur souhaitait rembourser le prêt par anticipation après seulement deux mois, il serait très déçu d’apprendre que 23/78 (12 + 11 = 23) de l’intérêt total était dû (23/78 X 8 000 = = 2 359$)., Si l’intérêt avait été fondé simplement sur 2 mois sur 12, le montant de l’intérêt ne serait que de 1 333 $(2/12 X 8 000 = = 1 333$).

la composition est un autre concept qui doit être compris. Jusqu’à présent, dans ce texte, un simple intérêt a été utilisé dans les calculs illustrés. Cela signifie simplement que L’intérêt = prêt X taux D’intérêt X Temps. Mais, à un moment donné, il est juste de supposer que les intérêts accumulés commenceront également à accumuler des intérêts. Certaines personnes appellent cela » intérêt sur l’intérêt. »Dans le chapitre suivant, cela sera examiné beaucoup plus en détail., Pour l’instant, il suffit de prendre note qu’un accord de prêt abordera ce problème en indiquant la fréquence de la composition, qui peut se produire annuellement, trimestriellement, mensuellement, quotidiennement ou en continu (ce qui nécessite un peu de calcul). Plus la fréquence est étroite, plus le montant total des intérêts est élevé.,

L’inscription au journal pour enregistrer un billet avec intérêt inclus dans la valeur nominale (également connu sous le nom de billet émis à escompte), est la suivante:

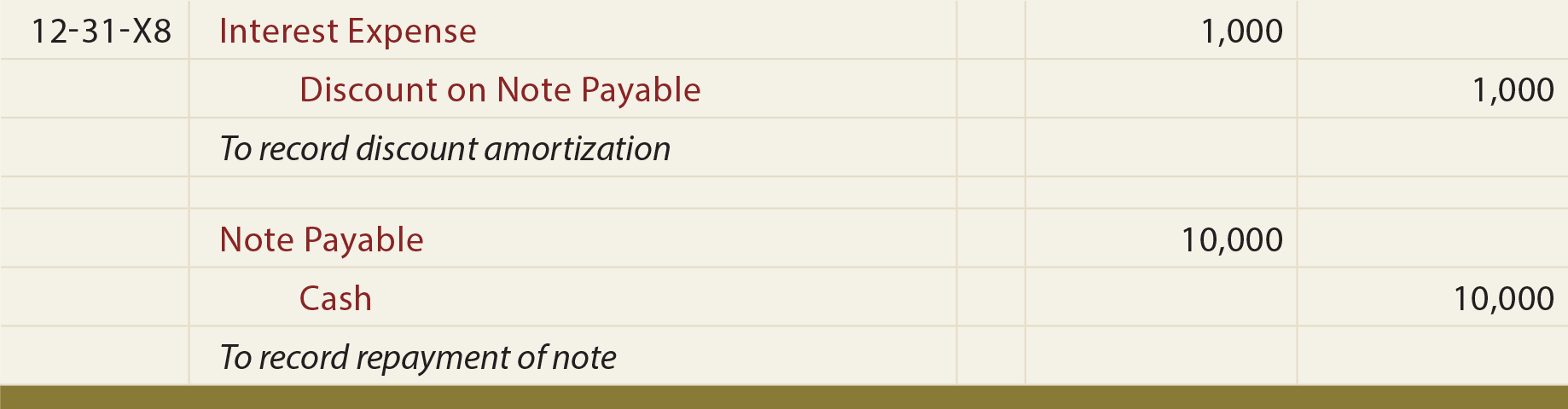

notez que la différence de 1 000 $est initialement enregistrée payable. Dans un bilan, la décote serait déclarée comme un contra-passif. L’escompte de 1 000 $serait déduit du billet de 10 000 payable payable, ce qui entraînerait un passif net de 9 000 net.,

l’amortissement de L’escompte transfère l’escompte aux frais d’intérêts sur la durée du prêt. Cela signifie que l’escompte de 1 000 $doit être comptabilisé comme frais d’intérêts en débitant les frais d’intérêts et en créditant L’escompte sur le billet Payable. De cette façon, les 10 000 paid versés à l’échéance (crédit en espèces) seront entièrement compensés par une réduction de 10 000 $du compte à payer (débit).,

Les entrées d’enregistrement à l’échéance sont les suivants:

Être conscient que l’amortissement de l’escompte ne se produit pas seulement à la date de remboursement, mais aussi à la fin d’une période comptable. Si l’exemple précédent avait une date d’échéance autre que la fin de l’exercice du 31 décembre, les 1 000 $de la charge totale d’intérêt devraient être comptabilisés partiellement dans une période et partiellement dans une autre.,

vérité dans le prêt

la discussion précédente sur les calculs d’intérêts uniques met en lumière les mécanismes que les prêteurs peuvent utiliser pour faire pencher l’avantage d’un contrat de prêt à leur avantage. Par conséquent, les lois exigent de plus en plus une divulgation plus complète (« vérité dans le prêt”) et, dans certains cas, des limites absolues à certaines pratiques.

Emprunteurs devraient être attentif pour comprendre l’économie de tout accord, et les prêteurs doivent comprendre les lois qui définissent les pratiques équitables., Les prêteurs qui surchargent les intérêts ou violent les lois peuvent se retrouver légalement perdre le droit de percevoir les montants prêtés.