- Text

- Probleme

- Obiective de Realizare

- Completați spațiile libere

- variante Multiple

- Glosar

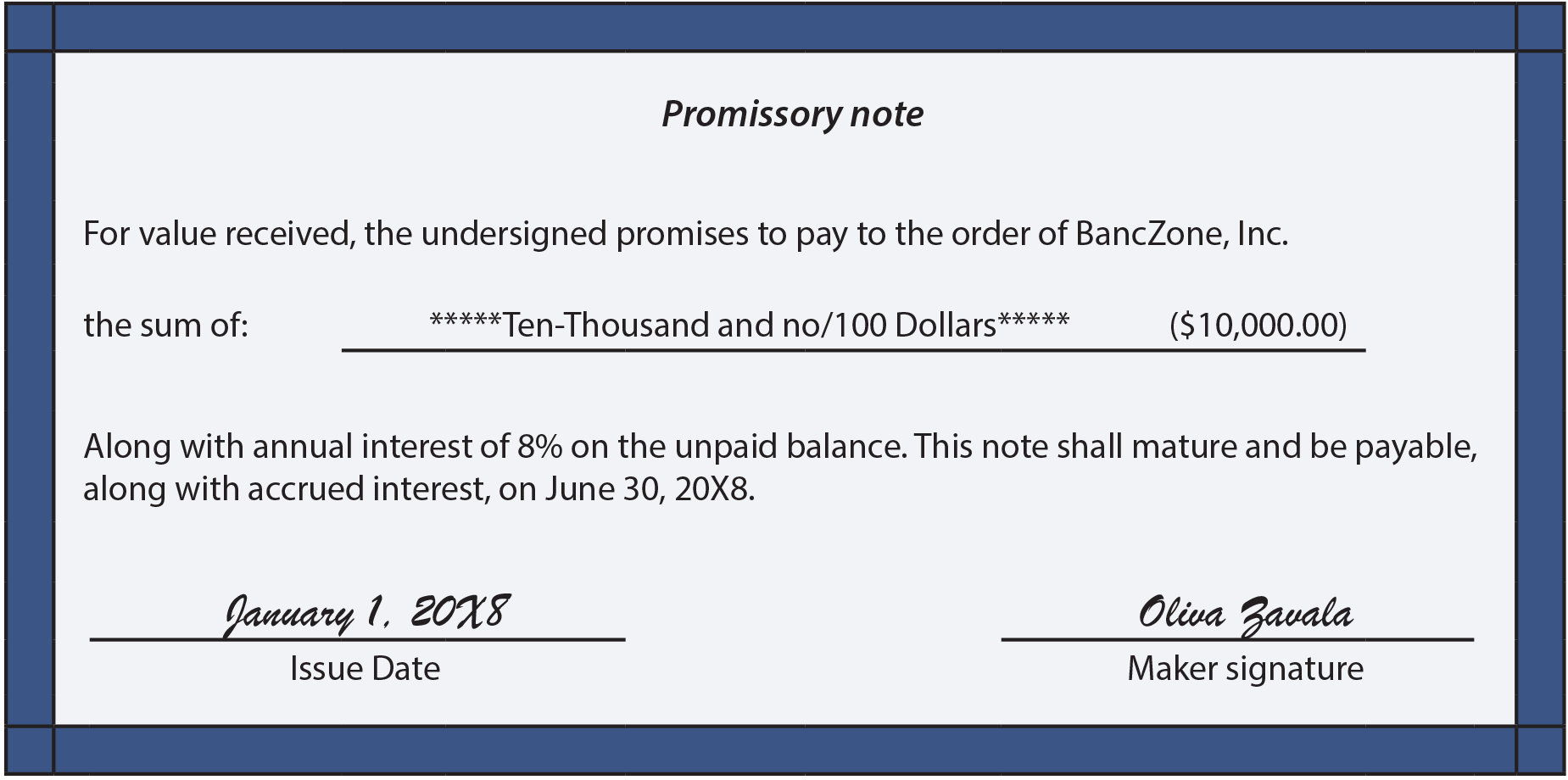

Lung note pe termen vor fi analizate în capitolul următor. Pentru moment, concentrați-vă pe contabilitatea corespunzătoare pentru o notă pe termen scurt. Un scenariu comun ar implica împrumutul de bani în schimbul emiterii unui bilet la ordin de plătit., Nota va arăta astfel:

ilustrația precedentă nu trebuie utilizată ca model pentru construirea unui document legal; este doar o formă prescurtată pentru a se concentra asupra problemelor contabile. O formă juridică corectă ar fi de obicei mult mai expansiv și acoperă numeroase lucruri cum ar fi ceea ce se întâmplă în caz de neplată, care plătește taxele legale în cazul în care există un litigiu, cerințele cererii și aviz, și așa mai departe. În nota precedentă, Oliva a fost de acord să plătească BancZone $10,000 plus dobânda de $400 pe 30 iunie, 20×8., Dobânda reprezintă 8% din $10,000 pentru o jumătate de an (1 ianuarie până în iunie 30).

suma împrumutată este înregistrată prin debitarea contului de Numerar și de creditare Note de Plata:

atunci Când nota este rambursat, diferența dintre valoarea contabilă a nota și suma necesară pentru a rambursa această notă este raportat ca o cheltuială cu dobânda., Jurnal cum urmează:

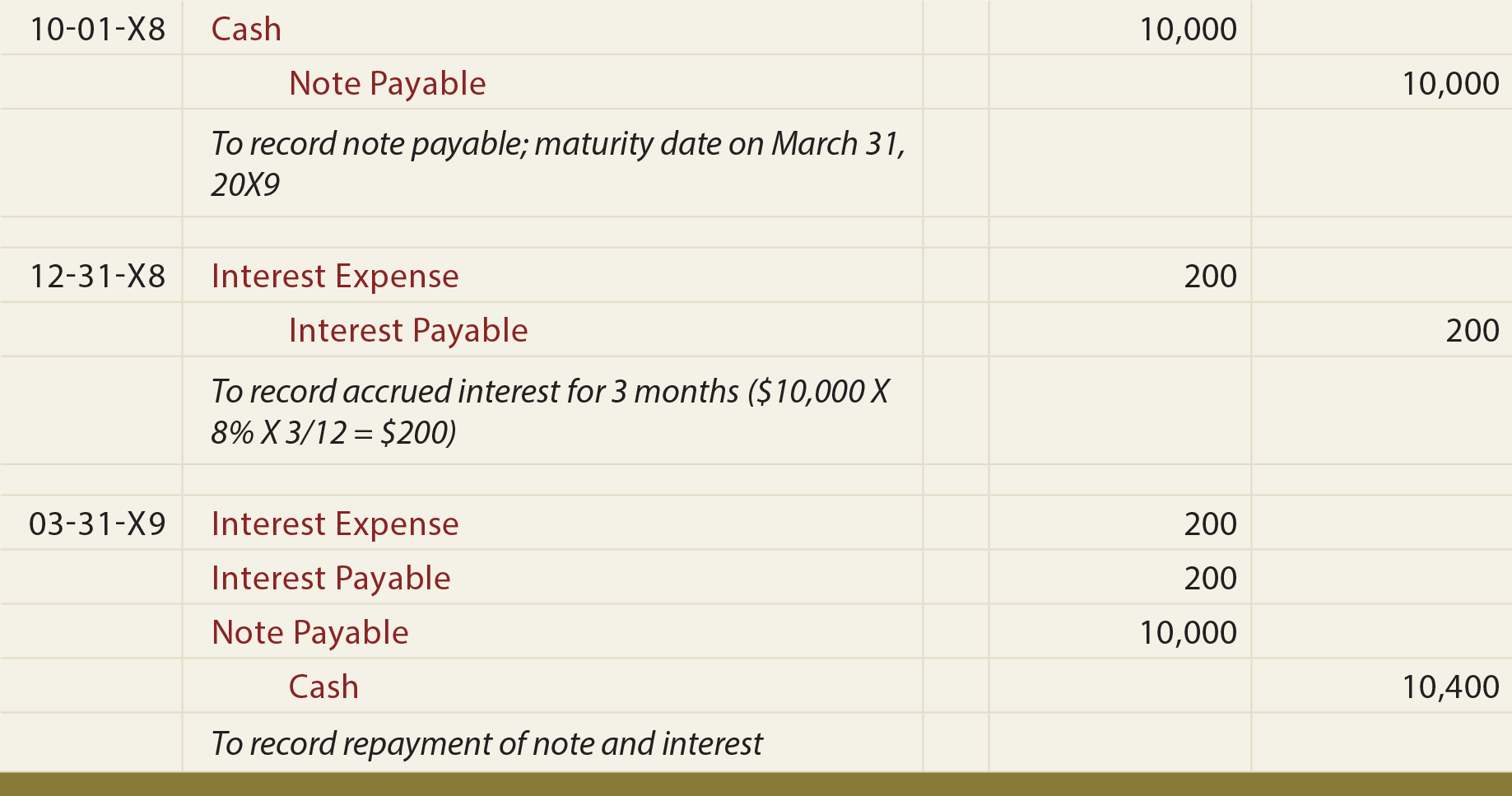

Avut nota de mai sus a fost creat pe 1 octombrie, intrări-ar părea, după cum urmează:

În ultimele intrări, observați că interesul pentru trei luni a fost acumulate la 31 decembrie, reprezentând dobânda acumulată care trebuie să fie plătite la scadență la data de 31 Martie, 20X9. La 31 Martie, alte trei luni de dobândă au fost percepute la cheltuieli., Plata în numerar a inclus 400 USD pentru dobândă, jumătate referitoare la suma acumulată anterior în 20×8 și jumătate referitoare la 20X9.

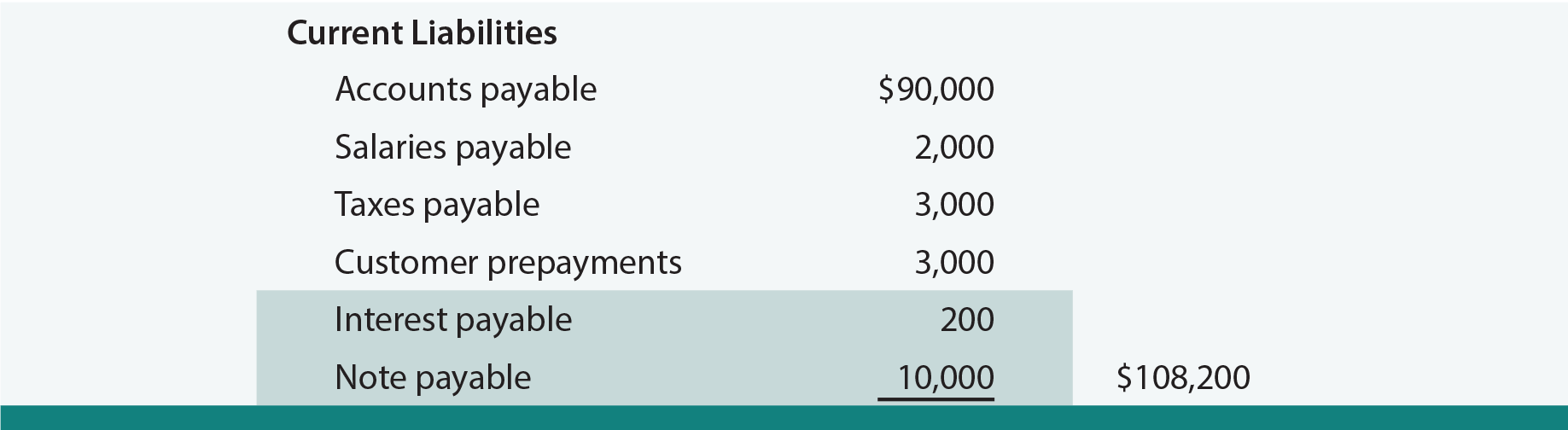

apoi, ia în considerare modul în care sumele precedente, ar apărea în răspundere curente secțiunea de bilanț la 31 decembrie, 20X8. Observa includerea a două linii separate, pentru notă și a dobânzilor aferente:

În examinarea acestei ilustrare, s-ar putea întreba despre ordinea în care se specifică obligațiile curente sunt pentru a fi enumerate., O schemă este de a le enumera în funcție de datele scadente, de la cele mai vechi până la cele mai recente. O altă alternativă acceptabilă este listarea acestora după valoarea maturității, de la cea mai mare la cea mai mică.

de Calcul a Dobânzii

Unele imprumuturi pe termen scurt acorduri pot prevedea că un an este de presupus a avea 360 de zile, în loc de evident 365 de zile. În vremurile vechi, înainte de calculatoare, acest lucru ar putea fi justificat pentru a ușura calculele. În zilele moderne, este posibil ca un creditor încearcă să pradă pe debitori creduli., De exemplu, dobânda pentru un împrumut de 100.000 USD, 8% pentru 180 de zile ar fi de 4.000 USD, presupunând un an de 360 de zile (100.000 USD x .08 X 180/360), dar numai $3,945 bazat pe mai corect an de 365 de zile ($100,000 X .08 X 180/365). Devine evident că ar trebui să fim atenți la ipotezele enunțate intrinseci unui contract de împrumut.

Unele imprumuturi pe termen scurt acorduri pot prevedea că un an este de presupus a avea 360 de zile, în loc de evident 365 de zile. În vremurile vechi, înainte de calculatoare, acest lucru ar putea fi justificat pentru a ușura calculele. În zilele moderne, este posibil ca un creditor încearcă să pradă pe debitori creduli., De exemplu, dobânda pentru un împrumut de 100.000 USD, 8% pentru 180 de zile ar fi de 4.000 USD, presupunând un an de 360 de zile (100.000 USD x .08 X 180/360), dar numai $3,945 bazat pe mai corect an de 365 de zile ($100,000 X .08 X 180/365). Devine evident că ar trebui să fim atenți la ipotezele enunțate intrinseci unui contract de împrumut.

apoi, să fie conștienți de” regula de 78s. ” unele acorduri de împrumut stipulează că plățile anticipate se va baza pe această tehnică complicat. Un an are 12 luni și 12 + 11 + 10 + 9 + . . . + 1 = 78; dând cumva naștere „regulii anilor 78.,”Să presupunem că $100,000 este împrumutat timp de 12 luni la 8% interes. Dobânda anuală este de 8.000 USD, dar, dacă metoda de atribuire a dobânzii se bazează pe „regula 78s”, se presupune că 12/78 din dobânda totală este atribuită primei luni, 11/78 la următoarea și așa mai departe. Dacă împrumutatul a dorit să plătească anticipat împrumutul după doar două luni, împrumutatul ar fi foarte dezamăgit să afle că 23/78 (12 + 11 = 23) din dobânda totală a fost datorată (23/78 x $8,000 = $2,359)., Dacă dobânda s-ar fi bazat pur și simplu pe 2 de 12 luni, valoarea dobânzii ar fi doar $1,333 (2/12 X $8,000 = $1,333).

compoundarea este un alt concept care trebuie înțeles. Până în prezent, în acest text, interesul simplu a fost utilizat în calculele ilustrate. Aceasta înseamnă doar că dobânda = împrumut X rata dobânzii x timp. Dar, la un moment dat, este corect să presupunem că dobânda acumulată va începe, de asemenea, să acumuleze dobândă. Unii oameni numesc acest ” interes pe interes.”În capitolul următor, acest lucru va fi examinat mult mai detaliat., Deocamdată, trebuie doar să rețineți că un contract de împrumut va aborda acest lucru precizând frecvența compoundării, care poate apărea anual, trimestrial, lunar, zilnic sau continuu (ceea ce necesită un pic de calcul pentru a calcula). Cu cât frecvența este mai mică, cu atât este mai mare valoarea dobânzii totale.,

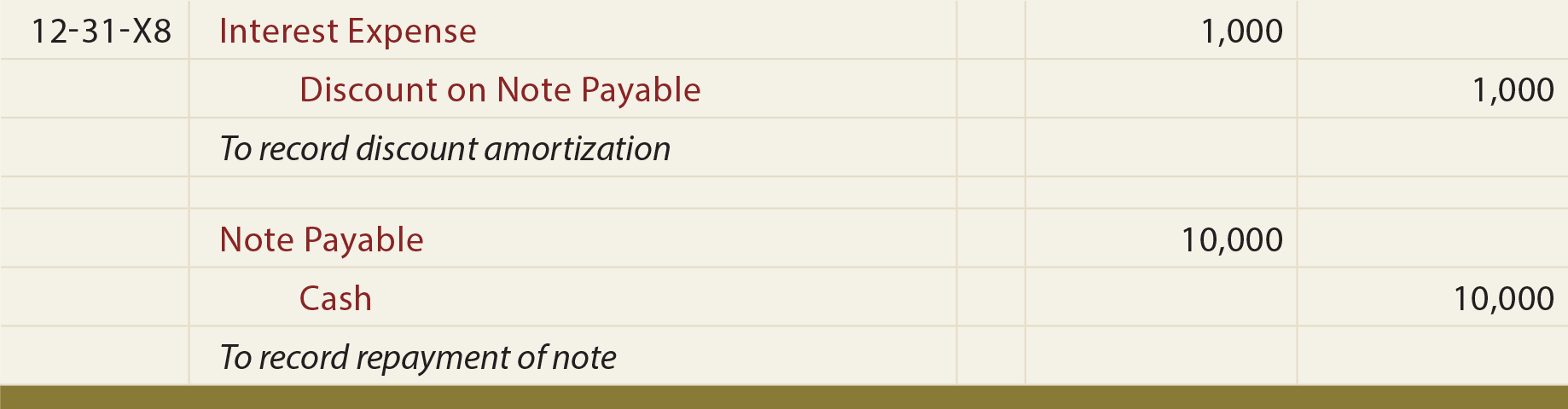

jurnal pentru a înregistra o notă cu interes incluse în valoarea nominală (de asemenea, cunoscut sub numele de un act emis la reducere), este după cum urmează:

Observați că $1,000 diferența se înregistrează inițial ca o reducere la nota de plata. Pe un bilanț, discountul ar fi raportat ca răspundere contra. Reducerea de $1,000 ar fi compensată cu nota de $10,000 plătibilă,rezultând o datorie netă de $9,000.,

amortizarea reducerii transferă reducerea la cheltuielile cu dobânzile pe durata de viață a împrumutului. Aceasta înseamnă că reducerea de 1.000 USD ar trebui înregistrată ca cheltuială cu dobândă prin debitarea cheltuielilor cu dobânzile și creditarea reducerii la nota plătibilă. În acest fel, suma de 10.000 USD plătită la scadență (credit în numerar) va fi compensată în întregime cu o reducere de 10.000 USD în contul de plată (debit).,

intrările pentru a înregistra la scadență sunt după cum urmează:

Fie conștienți de faptul că discount de amortizare are loc nu numai la data de rambursare, dar, de asemenea, la sfârșitul unei perioade contabile. În cazul în care exemplul precedent a avut o dată de scadență la alta decât decembrie 31 sfârșitul anului, 1.000 dolari din totalul cheltuielilor cu dobânzile ar trebui să fie înregistrate parțial într-o perioadă și parțial în alta.,

adevărul în Creditare

discuția precedentă despre calculele unice ale dobânzii aruncă o lumină asupra mecanicii pe care creditorii le pot utiliza pentru a înclina beneficiul unui contract de creditare în avantajul lor. Drept urmare, statutele au necesitat din ce în ce mai mult o dezvăluire mai completă („adevărul în creditare”) și, în unele cazuri, limite clare pentru anumite practici.

debitorii ar trebui să fie atenți să înțeleagă economia completă a oricărui acord, iar creditorii ar trebui să înțeleagă legile care definesc practicile corecte., Creditorii care supraincarca interes sau încalcă legile pot găsi ei înșiși pierde în mod legal dreptul de a colecta sumele împrumutate.