- Texto

- Problemas

- a Conquista de Objetivos

- Preencha os Espaços em branco

- Múltipla Escolha

- Glossário

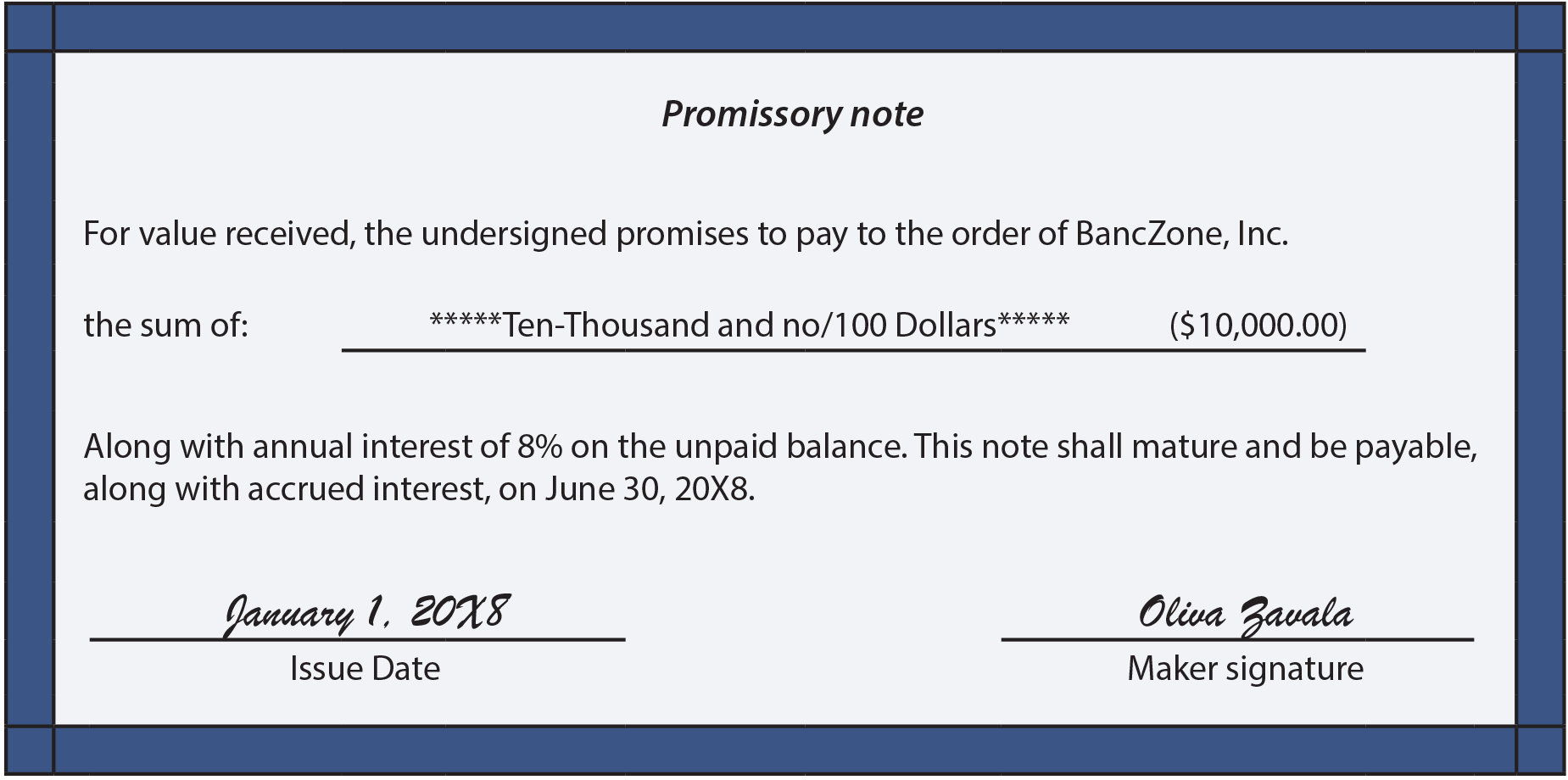

Longa notas a prazo será considerado no próximo capítulo. De momento, concentre-se na contabilidade apropriada para uma nota de curto prazo. Um cenário comum envolveria o empréstimo de dinheiro em troca da emissão de uma nota promissória a pagar., A nota será parecida com esta:

A ilustração anterior não deve ser usada como modelo para a construção de um documento jurídico; é apenas uma forma abreviada para focar nas questões contabilísticas. Uma forma legal correta seria tipicamente muito mais expansiva e cobriria inúmeras coisas como o que acontece em caso de incumprimento, que paga taxas legais se houver uma disputa, requisitos de demanda e aviso, e assim por diante. Na nota anterior, Oliva concordou em pagar a BancZone $ 10.000 mais juros de $ 400 em 30 de junho de 20X8., Os juros representam 8% de US $ 10.000 para metade de um ano (de 1 de Janeiro a 30 de junho).

O valor emprestado é gravado por débito de Caixa e crédito de Notas a Pagar:

Quando a nota é reembolsado, a diferença entre o valor contábil da nota e o dinheiro necessário para pagar que a nota é relatado como despesa de juros., O diário de entrada a seguir:

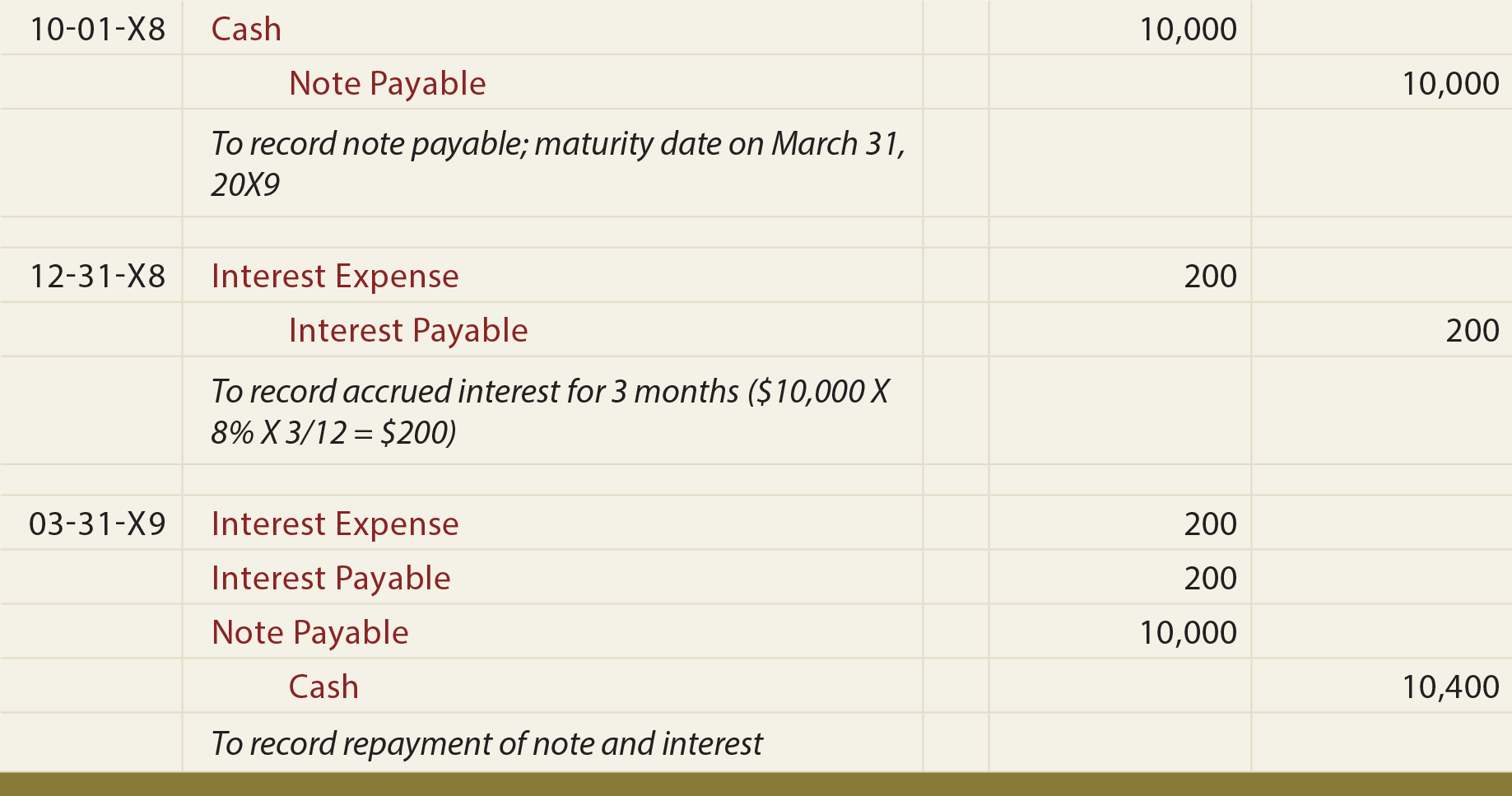

Tinha a nota acima foi criado em 1º de outubro, as entradas devem aparecer da seguinte forma:

anterior, entradas, observe que o interesse por três meses, foi acumulado em 31 de dezembro, o que representa juros acumulados que devem ser pagas no vencimento, em 31 de Março de 20X9. Em 31 de Março, Outros três meses de juros foram cobrados à despesa., O pagamento em dinheiro incluiu $ 400 para juros, metade relacionada com o montante anteriormente acumulado em 20X8 e metade relacionada com 20X9.

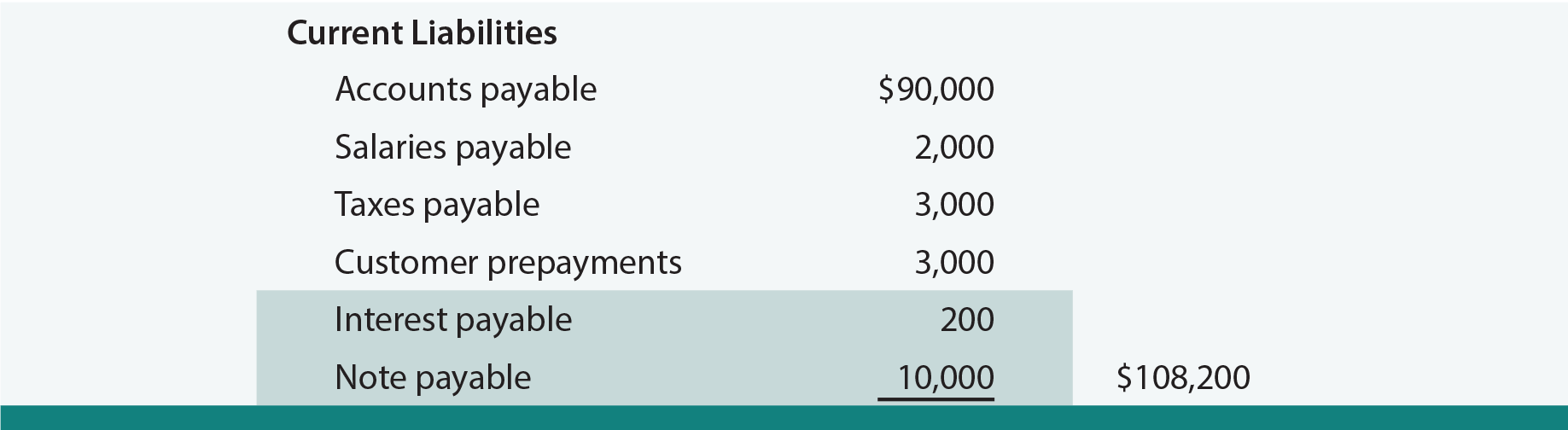

em seguida, considere como os montantes anteriores apareceriam na secção do passivo corrente do balanço em 31 de dezembro de 20X8. Observe a inclusão de dois itens de linha separados para a nota e interesse relacionado:

ao examinar esta ilustração, pode-se perguntar sobre a ordem pela qual as obrigações atuais específicas devem ser listadas., Um esquema é listá-los de acordo com suas datas de vencimento, desde o mais cedo até o mais tardar. Outra alternativa aceitável é listá-los pelo valor de maturidade, do maior para o menor.

Cálculo de Juros

Alguns de curto prazo empréstimos acordos podem estipular que um ano é considerado tem 360 dias, em vez de o óbvio 365 dias. Nos velhos tempos, antes das calculadoras, isto poderia talvez ser justificado para facilitar os cálculos. Nos dias de hoje, pode ser que um credor esteja a tentar aproveitar-se de mutuários insuspeitos., Por exemplo, juros sobre um empréstimo de US $100.000, 8% para 180 dias seriam US $4.000 assumindo um ano de 360 dias (US$100.000 X.08 X 180/360), mas apenas $3,945 baseado no ano 365 dias mais correto ($100.000 X.08 X 180/365). Torna-se evidente que se deve estar atento aos pressupostos enunciados intrínsecos a um contrato de empréstimo.

Alguns de curto prazo empréstimos acordos podem estipular que um ano é considerado tem 360 dias, em vez de o óbvio 365 dias. Nos velhos tempos, antes das calculadoras, isto poderia talvez ser justificado para facilitar os cálculos. Nos dias de hoje, pode ser que um credor esteja a tentar aproveitar-se de mutuários insuspeitos., Por exemplo, juros sobre um empréstimo de US $100.000, 8% para 180 dias seriam US $4.000 assumindo um ano de 360 dias (US$100.000 X.08 X 180/360), mas apenas $3,945 baseado no ano 365 dias mais correto ($100.000 X.08 X 180/365). Torna-se evidente que se deve estar atento aos pressupostos enunciados intrínsecos a um contrato de empréstimo.

Next, be aware of the “rule of 78s.” Some loan agreements estipul that prepayments will be based on this tricky technique. Um ano tem 12 meses, e 12 + 11 + 10 + 9 + . . . + 1 = 78; de alguma forma dando origem à ” regra de 78s.,”Suponha que 100.000 dólares são emprestados por 12 meses com juros de 8%. O juro anual é de US $ 8.000 ,mas, se o método de atribuição de juros é baseado na “regra de 78s”, presume-se que 12/78 do juro total é atribuível ao primeiro mês, 11/78 para o próximo, e assim por diante. Se o mutuário desejasse pré-pagar o empréstimo após apenas dois meses, esse mutuário ficaria muito desapontado ao saber que 23/78 (12 + 11 = 23) do total de juros era devido (23/78 X $8,000 = $2,359)., Se os juros tivessem sido baseados apenas em 2 de 12 meses, o montante dos juros seria de apenas $1,333 (2/12 X $8,000 = $1,333).

composição é outro conceito que deve ser entendido. Até agora, neste texto, foi utilizado um interesse simples nos cálculos ilustrados. Isto significa apenas que juros = empréstimo X taxa de juro X Tempo. Mas, em algum momento, é justo assumir que os juros acumulados também começarão a acumular juros. Algumas pessoas chamam isso de “interesse no interesse”.”No próximo capítulo, isto será analisado com muito mais detalhe., Por agora, basta tomar nota de que um contrato de empréstimo irá abordar isso, indicando a frequência de composição, que pode ocorrer anualmente, trimestral, mensal, diária ou continuamente (o que requer um pouco de cálculo para computar). Quanto mais estreita for a frequência, maior será o montante total dos juros.,

a entrada no diário para registar uma nota com juros incluída no valor facial (também conhecida como nota emitida a desconto) é a seguinte:

Observe que a diferença de $1.000 é inicialmente registada como um desconto na nota a pagar. Num balanço, o desconto seria reportado como passivo contra. O desconto de US $ 1.000 seria compensado com a nota de US $ 10.000 a pagar, resultando em um passivo líquido de US $ 9.000.,

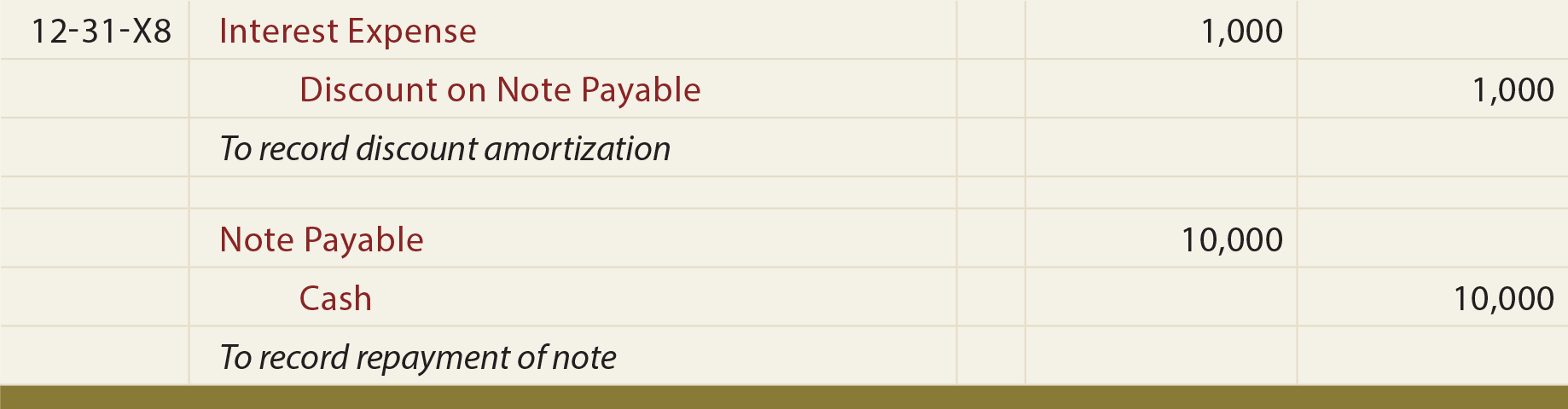

amortização a Desconto transfere o desconto para despesas com juros ao longo da vida do empréstimo. Isto significa que o desconto de $1.000 deve ser registado como despesa de juros, debitando despesa de juros e creditando desconto na nota a pagar. Desta forma, os 10 mil dólares pagos na maturidade (crédito a dinheiro) serão totalmente compensados com uma redução de 10 mil dólares na conta a pagar (débito).,

As entradas de registo na maturidade, são as seguintes:

Estar ciente de que o desconto de amortização ocorre não apenas na data do reembolso, mas também no final de um período contábil. Se o exemplo anterior tivesse uma data de vencimento diferente do final de 31 de dezembro, os $1.000 do total de juros gastos precisariam ser registrados parcialmente em um período e parcialmente em outro.,

Truth in Lending

a discussão anterior sobre cálculos de juros únicos lança luz sobre os mecanismos que os mutuantes podem usar para inclinar o benefício de um contrato de empréstimo para sua vantagem. Como resultado, os estatutos têm exigido cada vez mais uma divulgação mais completa (“verdade no empréstimo”) e, em alguns casos, limites absolutos de certas práticas.

mutuários devem ter o cuidado de entender toda a economia de qualquer acordo, e os credores devem entender as leis que definem práticas justas., Mutuantes que cobram juros excessivos ou violam leis podem se encontrar legalmente perdendo o direito de coletar montantes emprestados.