FHA datorii de venituri

Datorii de venituri este procentul folosit de creditori pentru a determina un confortabil credit ipotecar de plată pentru veniturile debitorului și cu niveluri ale datoriei și este un factor important în determinarea împrumut suma pe care un debitor poate califica pentru. Orientările standard FHA permit un DTI de 43% și uneori până la 56,9% cu factori compensatori.

ce este o datorie la raportul de venit?,

raportul datorie / venit (DTI) este procentul la împărțirea venitului brut lunar total în toate obligațiile de plată lunare care apar în raportul dvs. de credit, plus plățile ipotecare propuse.

Faceți clic pentru a obține o cotație de rată FHA cu un raport ridicat datorie/venit

cum se calculează raportul datorie / venit FHA

când calculați raportul datorie / venit FHA, veți începe cu venitul dvs. lunar brut. Apoi, veți adăuga toate plățile lunare necesare care apar în raportul dvs. de credit., Acestea includ plățile minime cu cardul de credit, plățile auto, împrumuturile personale, alte ipoteci etc. Singura excepție ar fi împrumuturile pentru studenți, deoarece acestea sunt tratate diferit. iată un exemplu de calcul al raportului datorie-venit.,r datoriei la veniturile calculator  prevăzută la sfârșitul articolului:

prevăzută la sfârșitul articolului:

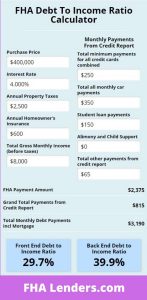

venitul lunar Brut = de 6.200 dolari

Obligații Lunare

- Viză minimă de plată = $25

- Amex minimă de plată = $65

- Masina de Plata = 275 de dolari

- Propus de plată ipotecare = 1.750 de dolari (principal, interes și PDM)

- lunar Propus impozitele pe proprietate, asigurare și taxele HOA = 475 dolari

Total Obligații Lunare = $2,590

Datorii de Venituri = $2,590 / $6200 = $41.,7%

*sfaturi utile

când faceți cumpărături pentru o casă, impozitele pe proprietate vor avea un impact semnificativ asupra calculului dvs.

obține pre-aprobat

Front End DTI Ratio

datoria front-end la raportul de venit este calculul venitului brut lunar împărțit în plata ipotecare propuse, impozite, asigurare și MIP. Acest calcul este doar pentru datoria legată de locuințe. Liniile directoare FHA specifică raportul maxim de front-end va fi de 31% -40% în funcție de Scorul de credit al Împrumutatului.,datoria legată de locuințe include plata ipotecară propusă a principalului și a dobânzii, impozitele lunare pe proprietate, Asigurarea lunară a proprietarilor de case, asigurarea lunară a ipotecii FHA și taxele de asociere ale proprietarilor de case, dacă este cazul.

Back-end DTI raport

back-end raport este, în esență, datoria totală a raportului venituri. Aceasta include datoria dvs. de locuințe propusă, plus orice datorie suplimentară de consum care apare în raportul dvs. de credit. Acest lucru a fost subliniat în calculul de mai sus., Este raportul de capăt din spate, care va fi în cele din urmă factorul decisiv dacă nivelul veniturilor dvs. este suficient de ridicat pentru a vă califica pentru Ipoteca pentru care solicitați.

factorii compensatori ai raportului dintre datoria și venitul FHA

orientările FHA permit creditorilor să permită raporturi DTI mai mari dacă debitorii sunt capabili să îndeplinească diverși factori compensatori. Aceste scenarii suplimentare ajută la compensarea riscului asociat aprobării ipotecilor cu niveluri mai ridicate de DTI., Unii dintre acești factori compensatori sunt după cum urmează:

venituri reziduale – dacă împrumutatul are fonduri semnificative rămase în fiecare lună după ce toate cheltuielile sunt plătite, creditorii pot permite rate mai mari ale datoriilor la venituri.

rezerve de numerar-dacă împrumutatul are rezerve semnificative de numerar la îndemână după închidere în caz de urgență financiară, atunci acesta ar fi un alt factor compensator.,

șocul minim de plată-șocul de plată este atunci când plata lunară a unui împrumutat crește semnificativ atunci când achiziționează o locuință și trece de la plata prealabilă a chiriei/ipotecii la noua plată propusă. Dacă plățile debitorului vor rămâne practic stabile în cadrul noului scenariu de plată ipotecară, acest lucru va face creditorii să se simtă confortabil aprobând DTI mai mare.

scoruri mari de Credit – dacă scorurile dvs. de credit sunt mari, atunci v-ați dovedit a fi responsabil financiar. Acest lucru va merge mult în obținerea aprobării pentru un DTI mai mare.,

angajare constantă – ați fost angajat de ceva timp în același loc sau ați sărit de la un loc de muncă la altul cu diverse lacune în ocuparea forței de muncă în ultimii ani? Stabilirea unei surse fiabile de venit va fi importantă.cu acești și alți factori compensatori, creditorii FHA pot permite raporturi DTI peste 50%.acest grafic va indica ce DTI este acceptabil pe baza scorului dvs. de credit. Acest lucru vorbește, de asemenea, despre unii factori compensatori care pot fi necesari pentru a se califica pentru nivelurile ridicate de DTI., Rețineți că acesta este doar un ghid de bază și ar fi mai bine să discutați scenariul dvs. personal, deoarece încă vă puteți califica în ciuda a ceea ce spune acest grafic.

| Scor Minim de Credit | Calificare Raporturi

Fata/Spate |

Compensatoare Factori | ||

| 500-579 sau Nu de Credit Scor | 31/43 | Nu compensatoare factori disponibil cu scorurile de credit de mai jos 580.,

For FHA Energy Efficient Homes, ratios can be increased to 33/45 |

||

| 580 and above | 31/43 | No compensating factors are required.,0 și de mai sus | 40/40 | Nu discreționare datoriei |

| 580 și mai sus | 40/50 | Două dintre următoarele:

|

Cum de a reduce DTI

Există mai multe metode pentru a reduce DTI și cel mai evident este de a crește venitul tau lunar sau reduce datoriile lunare., Cu toate acestea, există câteva sfaturi mai puțin evidente pe care le vom împărtăși aici.

măriți – vă veniturile-dacă sunteți angajat independent sau câștigați bani sau sfaturi în domeniul dvs. de muncă, atunci va fi important să puteți documenta acest venit atunci când solicitați o ipotecă. Greșeala pe care o fac alții nu este depunerea tuturor veniturilor, inclusiv numerar sau sfaturi într-un cont bancar.

Creditorii vor trebui să vadă fluxul de bani care intră în conturile dvs. bancare. Nu contează dacă retrageți aceste fonduri în curând după aceea., Documentarea faptului că banii vin este o modalitate de a crește venitul dvs. lunar brut documentat, care, la rândul său, va reduce raporturile DTI.

reduceți datoria lunară – rapoartele DTI sunt adesea determinate de cerințele mari de plată lunară. Dacă aveți de gând să plătiți datoria pentru a vă ajuta rapoartele DTI înainte de a solicita o ipotecă, ar trebui să vizați datoria care are cea mai mare cerință de plată lunară, nu datoria care are cel mai mare sold.

scopul este de a elimina orice plăți lunare din portofoliul dvs. de credit., Prin urmare, dacă aveți 5.000 de dolari disponibili pentru a plăti datoria, ar trebui să utilizați aceste fonduri pentru a plăti complet cât mai multe conturi. Asta ar elimina aceste plăți din calculul DTI. Ceea ce nu doriți să faceți este să aplicați suma de 5,000 USD împotriva unui cont care are un sold mult mai mare fără a elimina plata lunară.

care este raportul maxim permis FHA DTI?

raportul maxim permis FHA DTI cu factori compensatori este de 56,9%, ceea ce poate fi permis de creditorii FHA participanți pe baza unor factori compensatori care ajută la minimizarea riscului creditorului.,

ce venituri pot fi utilizate pentru a calcula datoria raporturilor de venit?

următoarele tipuri de venituri pot fi utilizate pentru a calcula raportul datorie-venituri:

ocuparea forței de muncă Lunar salarii

- Venituri din afacerea ta

- securitate Socială venituri

- 401k venit

- Pensiuni

- de Invaliditate cu venituri

- Pensia alimentară

Pot califica pentru un împrumut FHA cu mare DTI?

există creditori care vor permite niveluri DTI mult mai mari de până la și peste 50%., Dacă lucrați îndeaproape cu creditorul potrivit, acestea vă vor ajuta să vă ghidați prin proces și vă pot sugera modalități de calificare.împrumuturile pentru studenți și raportul dintre datoria și venitul FHA creditorii FHA trebuie să utilizeze 1% din soldul împrumutului pentru studenți ca parte a obligațiilor lunare în calculul datoriei la venituri. Citiți articolul nostru despre împrumuturile pentru studenți pentru mai multe informații.

FHA datorii la venituri calculator raport

trebuie doar să adăugați propriile informații în câmpurile de mai jos și calculatorul va determina datoria FHA la rapoartele de venit în mod automat., Dacă raportul din spate este de peste 43%, mai avem creditori care vă pot ajuta cu un credit ipotecar. Prin urmare, dacă DTI-ul dvs. de mai jos este de până la 60%, atunci unul dintre creditorii noștri FHA ar putea să vă ajute în continuare.,v>

FHA Loan Guidelines

FHA Credit Requirements

FHA Loans with 1099 Income

Getting an FHA Loan on Disability Income

Helpful DTI Calculator