ratio dette/revenu de la FHA

Le ratio dette / revenu est le pourcentage utilisé par les prêteurs pour déterminer un paiement hypothécaire confortable pour le revenu et les niveaux d’endettement et il est un facteur important dans la détermination du montant du prêt un emprunteur peut se qualifier pour. Les lignes directrices Standard de la FHA permettent un DTI de 43% et parfois jusqu’à 56,9% avec des facteurs compensatoires.

qu’est-ce qu’un ratio dette / revenu?,

le ratio de la dette au revenu (DTI) est le pourcentage utilisé pour diviser votre revenu mensuel brut total en toutes les obligations de paiement mensuel qui apparaissent sur votre rapport de crédit, plus les paiements hypothécaires proposés.

Cliquez pour obtenir un devis de taux FHA avec un ratio dette/revenu élevé

comment calculer le ratio dette / revenu FHA

lors du calcul du ratio dette / revenu FHA, vous commencerez par votre revenu mensuel brut. Ensuite, vous additionnerez tous les paiements mensuels requis qui apparaissent sur votre rapport de crédit., Cela comprend les paiements minimaux par carte de crédit, les paiements de voiture, les prêts personnels, les autres prêts hypothécaires, etc. La seule exception serait les prêts étudiants car ils sont traités différemment.

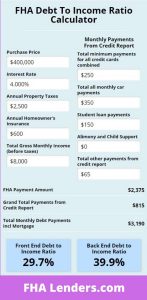

Voici un exemple de calcul du ratio dette / revenu.,la r de la dette au revenu de la calculatrice  à la fin de l’article:

à la fin de l’article:

revenu mensuel Brut = $6,200

Obligations Mensuelles

- de Visa paiement minimum = $25

- Amex paiement minimum = $65

- Paiement de Voiture = $275

- Proposition de paiement hypothécaire = de 1 750 $(capital, intérêt et MIP)

- mensuelles Proposées, les impôts fonciers, les assurances et les frais HOA = $475

Total Obligations Mensuelles = $2,590

de la Dette au Revenu Ratio = $2,590 / $6200 = $41.,7%

*conseils utiles

lorsque vous magasinez pour une maison, les taxes foncières auront un impact significatif sur votre calcul DTI et, finalement, combien de maison vous serez en mesure d’acheter.

obtenir préapprouvé

Ratio DTI frontal

le ratio dette / revenu frontal est le calcul de votre revenu brut mensuel divisé en paiement hypothécaire proposé, taxes, assurance et MIP. Ce calcul concerne uniquement la dette liée au logement. Les directives de la FHA spécifient que le ratio frontal maximal sera de 31% à 40% en fonction de la cote de crédit de l’emprunteur.,

la dette liée au logement comprend le paiement hypothécaire proposé du principal et des intérêts, les taxes foncières mensuelles, l’assurance mensuelle des propriétaires, l’assurance hypothécaire mensuelle FHA et les frais d’association de propriétaires, le cas échéant.

ratio Back end DTI

le ratio back end est essentiellement votre ratio total de la dette au revenu. Cela inclut votre dette de logement proposée plus toute dette à la consommation supplémentaire qui apparaît sur votre rapport de crédit. Cela a été décrit dans le calcul ci-dessus., C’est le ratio back end qui sera finalement le facteur déterminant pour savoir si vos niveaux de revenu sont suffisamment élevés pour être admissibles à l’hypothèque pour laquelle vous postulez.

facteurs compensatoires du ratio dette / revenu de la FHA

Les lignes directrices de la FHA permettent aux prêteurs d’autoriser des ratios D’IAD plus élevés si les emprunteurs sont en mesure de respecter divers facteurs compensatoires. Ces scénarios supplémentaires aident à compenser le risque associé à l’approbation de prêts hypothécaires avec des niveaux d’IAD plus élevés., Certains de ces facteurs compensatoires sont les suivants:

revenu résiduel-si l’emprunteur a des fonds importants restant chaque mois après le paiement de toutes les dépenses, les prêteurs peuvent permettre des ratios dette / revenu plus élevés.

réserves de trésorerie – si l’emprunteur dispose d’importantes réserves de trésorerie après la clôture en cas d’urgence financière, ce serait un autre facteur compensateur.,

choc de paiement Minimal – le choc de paiement est lorsque le paiement mensuel d’un emprunteur augmente considérablement lors de l’achat d’une maison et passe du paiement de loyer / hypothèque antérieur au nouveau paiement proposé. Si les paiements de l’emprunteur resteront pratiquement stables dans le nouveau scénario de paiement hypothécaire, les prêteurs se sentiront à l’aise d’approuver le DTI plus élevé.

Scores de crédit élevés-si vos scores de crédit sont élevés, alors vous avez prouvé être financièrement responsable. Cela ira un long chemin à obtenir approuvé pour un DTI plus élevé.,

Emploi Stable – Avez-vous été employé pendant un certain temps au même endroit ou avez-vous été rebondissant d’un travail avec des lacunes en matière d’emploi au cours des dernières années? Établir une source fiable de revenus va être important.

avec ces facteurs et d’autres facteurs compensatoires, les prêteurs FHA peuvent autoriser des Ratios DTI supérieurs à 50%.

graphique du ratio de la dette sur le revenu de la FHA

Ce graphique indiquera ce que le DTI est acceptable en fonction de votre pointage de crédit. Cela parle également de certains facteurs de compensation qui peuvent être nécessaires pour se qualifier pour les niveaux DTI plus élevés., Gardez à l’esprit qu’il ne s’agit que d’une ligne directrice de base et qu’il serait préférable de discuter de votre scénario personnel, car vous pouvez toujours vous qualifier malgré ce que dit ce tableau.

| cote de solvabilité Minimale | Qualification des Ratios

Avant/Arrière |

Facteurs Compensatoires | ||

| 500-579 ou Pas de Pointage de Crédit | 31/43 | Aucune compensation pour les facteurs disponibles avec des scores de crédit ci-dessous 580.,

For FHA Energy Efficient Homes, ratios can be increased to 33/45 |

||

| 580 and above | 31/43 | No compensating factors are required.,0 et ci-dessus | 40/40 | Non discrétionnaire de la dette |

| 580 et au-dessus de | 40/50 | Deux des éléments suivants:

|

Comment faire baisser votre DTI

Il existe de nombreuses méthodes pour réduire votre DTI et la plus évidente, est d’augmenter la valeur de votre revenu mensuel ou de réduire votre dette mensuelle., Cependant, il y a quelques conseils moins évidents que nous partagerons avec vous ici.

Augmentez votre revenu – Si vous êtes un travailleur autonome ou si vous gagnez de l’argent ou des pourboires dans votre secteur de travail, il sera important de pouvoir documenter ce revenu lorsque vous faites une demande de prêt hypothécaire. L’erreur que les autres font n’est pas de déposer tous les revenus, y compris les espèces ou les pourboires, sur un compte bancaire.

les prêteurs devront voir le flux d’argent entrant dans vos comptes bancaires. Peu importe que vous retiriez ces fonds peu de temps après., Documenter que l’argent arrive est un moyen d’augmenter votre revenu mensuel brut documenté qui à son tour abaisser vos ratios DTI.

réduisez votre dette mensuelle – les ratios DTI sont souvent augmentés par des exigences de paiement mensuel importantes. Si vous allez rembourser la dette pour aider vos ratios DTI avant de demander un prêt hypothécaire, vous devez cibler la dette qui a la plus grande exigence de paiement mensuel, pas la dette qui a le solde le plus important.

l’objectif est d’éliminer tous les paiements mensuels de votre portefeuille de crédit., Par conséquent, si vous avez 5 000 available disponibles pour rembourser la dette, vous devez utiliser ces fonds pour rembourser complètement autant de comptes que possible. Cela éliminerait ces paiements de votre calcul DTI. Ce que vous ne voulez pas faire est d’appliquer le 5 000 against sur un compte qui a un solde beaucoup plus important sans éliminer le paiement mensuel.

Quel est le rapport FHA DTI maximal autorisé?

le Ratio DTI FHA maximal autorisé avec facteurs compensatoires est de 56,9%, ce qui peut être autorisé par les prêteurs FHA participants en fonction de certains facteurs compensatoires qui aident à minimiser le risque du prêteur.,

quel revenu peut être utilisé pour calculer les ratios dette / revenu?

les types de revenus suivants peuvent être utilisés pour calculer les ratios dette / revenu:

salaire mensuel d’emploi

- revenu de votre entreprise

- revenu de sécurité sociale

- 401k revenu

- Pensions

- revenu D’invalidité

- pension alimentaire et pension alimentaire pour enfants

puis-je bénéficier d’un prêt FHA avec un DTI élevé?

Il y a des prêteurs qui permettront des niveaux DTI beaucoup plus élevés jusqu’à et plus de 50%., Si vous travaillez en étroite collaboration avec le bon prêteur, ils vous aideront à vous guider tout au long du processus et peuvent suggérer des moyens de se qualifier.

prêts étudiants et ratio dette / revenu de la FHA

les prêteurs de la FHA sont tenus d’utiliser 1% du solde du prêt étudiant dans le cadre des obligations mensuelles dans le calcul de la dette / revenu. Lisez notre article sur les prêts étudiants pour plus d’informations.

Calculatrice du ratio dette / revenu de la FHA

ajoutez simplement vos propres informations dans les champs ci-dessous et la calculatrice déterminera automatiquement votre ratio dette / revenu de la FHA., Si le ratio de fond est supérieur à 43%, nous avons encore des prêteurs qui peuvent vous aider avec un prêt hypothécaire. Par conséquent, si votre DTI back-end ci-dessous est jusqu’à 60%, alors l’un de nos prêteurs FHA peut toujours être en mesure de vous aider.,v>

FHA Loan Guidelines

FHA Credit Requirements

FHA Loans with 1099 Income

Getting an FHA Loan on Disability Income

Helpful DTI Calculator