FHA deuda a la relación de ingresos

la relación de deuda a los ingresos es el porcentaje utilizado por los prestamistas para determinar ingresos y niveles de deuda y es un factor importante en la determinación de la cantidad de préstamo que un prestatario puede calificar para. Las pautas estándar de la FHA permiten una DTI del 43% y, a veces, hasta el 56,9% con factores compensadores.

¿qué es una relación deuda / ingreso?,

la relación deuda / ingreso (DTI) es el porcentaje al dividir su ingreso mensual bruto total entre todas las obligaciones de pago mensual que aparecen en su informe de crédito, más los pagos hipotecarios propuestos.

haga clic para obtener una cotización de tasa de FHA con una alta relación deuda / ingreso

cómo calcular la relación deuda / ingreso de FHA

al calcular la relación deuda / ingreso de FHA, comenzará con su ingreso mensual bruto. Luego, sumará todos los pagos mensuales requeridos que aparecen en su informe de crédito., Esto incluye pagos mínimos de tarjetas de crédito, Pagos de automóviles, préstamos personales, otras hipotecas, etc. La única excepción serían los préstamos estudiantiles, ya que se manejan de manera diferente.

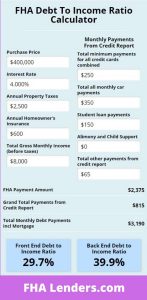

Aquí hay un ejemplo de un cálculo de la relación deuda / ingreso.,r de la deuda a los ingresos de la calculadora  al final del artículo:

al final del artículo:

ingreso Bruto mensual = $6,200

Obligaciones Mensuales

- Visa pago mínimo = $25

- Amex pago mínimo = $65

- Coche de Pago = $275

- Propuesta de pago de la hipoteca = $1,750 (director, interés y MIP)

- Propuesta mensual de impuestos sobre la propiedad, seguros y HOA cuotas = $475

Total de las Obligaciones Mensuales = $2,590

Relación de Deuda a Ingreso = $2,590 / $6200 = $41.,7%

*consejos útiles

al comprar una casa, los impuestos a la propiedad tendrán un impacto significativo en su cálculo de DTI y, en última instancia, en la cantidad de casa que podrá comprar.

obtenga una preaprobación

Front End DTI Ratio

El front end debt to income ratio es el cálculo de su ingreso bruto mensual dividido en el pago hipotecario propuesto, impuestos, seguros y MIP. Este cálculo es solo para la deuda relacionada con la vivienda. Las pautas de la FHA especifican que la relación máxima de front-end será del 31% al 40% dependiendo de la puntuación de crédito del prestatario.,

La deuda relacionada con la vivienda incluye el pago propuesto de la hipoteca del capital y los intereses, los impuestos mensuales a la propiedad, el seguro mensual de propietarios de vivienda, el seguro hipotecario mensual de la FHA y los honorarios de la Asociación de propietarios, Si corresponde.

Back end DTI ratio

El back end ratio es esencialmente su deuda total a la relación de ingresos. Esto incluye su deuda de vivienda propuesta más cualquier deuda de Consumidor adicional que aparezca en su informe de crédito. Esto se esbozó en el cálculo anterior., Es la proporción de back-end que en última instancia será el factor decisivo sobre si sus niveles de ingresos son lo suficientemente altos como para calificar para la hipoteca que está solicitando.

factores compensadores de la relación deuda / ingreso de la FHA

las directrices de la FHA permiten a los prestamistas permitir mayores ratios de DTI si los prestatarios pueden cumplir con varios factores compensadores. Estos escenarios adicionales ayudan a compensar el riesgo asociado con la aprobación de hipotecas con niveles más altos de DTI., Algunos de estos factores compensatorios son los siguientes:

ingresos residuales: si el prestatario tiene fondos significativos restantes cada mes después de que se paguen todos los gastos, los prestamistas pueden permitir mayores ratios de deuda a ingresos.

reservas de efectivo: si el prestatario tiene reservas de efectivo significativas disponibles después del cierre en caso de una emergencia financiera, entonces este sería otro factor de compensación.,

choque de Pago Mínimo-choque de pago es cuando el pago mensual de vivienda de un prestatario aumenta significativamente al comprar una casa y pasar del pago anterior de alquiler / hipoteca al nuevo pago propuesto. Si los pagos del prestatario permanecerán virtualmente estables bajo el nuevo escenario de pago hipotecario, esto hará que los prestamistas se sientan cómodos aprobando el DTI más alto.

altos puntajes de crédito – si sus puntajes de crédito son altos, entonces usted ha demostrado ser financieramente responsable. Esto va a ir un largo camino en conseguir aprobado para un DTI más alto.,

empleo estable – ¿ha estado empleado durante un tiempo en el mismo lugar o ha estado rebotando de trabajo en trabajo con varias brechas en el empleo en los últimos años? Establecer una fuente confiable de ingresos va a ser importante.

con estos y otros factores compensadores, los prestamistas de FHA pueden permitir relaciones de DTI sobre el 50%.

gráfico de ratio deuda / ingreso de la FHA

Este gráfico indicará qué DTI es aceptable en función de su puntaje de crédito. Esto también habla de algunos factores compensatorios que pueden ser necesarios para calificar para los niveles más altos de DTI., Tenga en cuenta que esto es solo una guía básica y sería mejor discutir su escenario personal porque aún puede calificar a pesar de lo que dice este gráfico.

| Mínimo Puntaje de Crédito | Coeficientes de Calificación

Delante/Atrás |

Factores compensatorios | ||

| 500-579 o Ninguna Calificación de Crédito | 31/43 | Sin compensación de factores disponibles con las puntuaciones de crédito por debajo de 580.,

For FHA Energy Efficient Homes, ratios can be increased to 33/45 |

||

| 580 and above | 31/43 | No compensating factors are required.,0 y superior | 40/40 | sin deuda discrecional |

| 580 y superior | 40/50 | dos de los siguientes:

|

cómo reducir su DTI

hay muchos métodos para reducir su DTI y el más obvio es aumentar su ingreso mensual o reducir su deuda mensual., Sin embargo, hay algunos consejos menos obvios que compartiremos con usted aquí.

aumente sus ingresos-si usted trabaja por cuenta propia o gana dinero en efectivo o propinas en su línea de trabajo, entonces será importante poder documentar estos ingresos cuando solicite una hipoteca. El error que otros cometen es no depositar todos los ingresos, incluidos el efectivo o las propinas, en una cuenta bancaria.

los prestamistas tendrán que ver el flujo de dinero que va a sus cuentas bancarias. No importa si retira esos fondos poco después., Documentar que el efectivo está llegando es una manera de aumentar su ingreso mensual bruto documentado que a su vez reducirá sus ratios de DTI.

reducir Su Deuda Mensual – DTI relaciones son a menudo impulsados por grandes requisitos del pago mensual. Si va a pagar la deuda para ayudar a sus ratios de DTI antes de solicitar una hipoteca, debe apuntar a la deuda que tiene el requisito de pago mensual más grande, no a la deuda que tiene el saldo más grande.

el objetivo es eliminar cualquier pago mensual de su cartera de crédito., Por lo tanto, si tiene available 5,000 disponibles para pagar la deuda, debe usar esos fondos para pagar por completo tantas cuentas como sea posible. Eso eliminaría esos pagos de su cálculo de DTI. Lo que no desea hacer es aplicar los 5 5,000 contra una cuenta que tiene un saldo mucho mayor sin eliminar el pago mensual.

¿Cuál es la relación DTI máxima permitida de FHA?

el Ratio máximo permitido del DTI de FHA con los factores de compensación es 56,9% que puede ser permitido por los prestamistas participantes de FHA basados en algunos factores de compensación que ayudan a minimizar el riesgo del prestamista.,

¿qué ingresos se pueden utilizar para calcular la relación deuda / ingresos?

los siguientes tipos de ingresos se pueden utilizar para calcular la relación deuda/ingresos:

salarios mensuales de empleo

- ingresos de su negocio

- ingresos de Seguridad Social

- ingresos 401k

- Pensiones

- Ingresos por discapacidad

- Pensión Alimenticia y manutención de los hijos

¿puedo calificar para un préstamo de la FHA con DTI alto?hay prestamistas que permitirán niveles de DTI mucho más altos hasta y más del 50%., Si trabaja en estrecha colaboración con el prestamista adecuado, le ayudarán a guiarlo a través del proceso y pueden sugerirle formas de calificar.

Los préstamos estudiantiles y la deuda de FHA a la relación de ingresos

Los prestamistas de FHA deben usar el 1% del saldo del préstamo estudiantil como parte de las obligaciones mensuales en el cálculo de la deuda al ingreso. Lea nuestro artículo sobre préstamos estudiantiles para obtener más información.

Calculadora de ratio deuda / ingreso de la FHA

simplemente agregue su propia información en los campos a continuación y la calculadora determinará sus ratios deuda / ingreso de la FHA automáticamente., Si la proporción de back-end es superior al 43%, todavía tenemos prestamistas que pueden ayudarlo con una hipoteca. Por lo tanto, si su extremo trasero DTI abajo es el hasta 60%, después uno de nuestros prestamistas de FHA puede todavía poder ayudarle.,v>

FHA Loan Guidelines

FHA Credit Requirements

FHA Loans with 1099 Income

Getting an FHA Loan on Disability Income

Helpful DTI Calculator