FHA de dívida a taxa de rendimento

Dívida a taxa de rendimento é a porcentagem usada pelos investidores para determinar um confortável pagamento de hipoteca para um tomador de renda e os níveis de dívida e é um importante fator na determinação do montante do empréstimo, o mutuário pode qualificar-se para. As diretrizes padrão da FHA permitem uma DTI de 43% e, por vezes, até 56,9% com fatores de compensação.o que é um rácio dívida / rendimento?,

o rácio dívida / rendimento (DTI) é a percentagem ao dividir o seu rendimento mensal bruto total em todas as obrigações de pagamento mensais que aparecem no seu relatório de crédito, mais os pagamentos hipotecários propostos.

Clique para obter uma cotação de taxa de FHA com um elevado rácio dívida/rendimento

como calcular o rácio dívida / rendimento de FHA

ao calcular o rácio dívida / rendimento de FHA, você começará com o seu rendimento mensal bruto. Em seguida, você vai adicionar todos os pagamentos mensais necessários que aparecem em seu relatório de crédito., Isto inclui pagamentos mínimos com cartão de crédito, Pagamentos de automóveis, empréstimos pessoais, outras hipotecas, etc. A única excepção seria os empréstimos a estudantes, uma vez que são tratados de forma diferente.

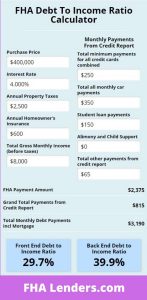

aqui está um exemplo de um cálculo do rácio da dívida em relação ao rendimento.,r dívida renda calculadora  no final do artigo:

no final do artigo:

renda Bruta mensal = $6,200

das Obrigações Mensais

- Visto pagamento mínimo = r $25

- Amex pagamento mínimo = $65

- Carro de Pagamento = $275

- Proposta de pagamento de hipoteca = $1,750 (principal, o interesse e a PIMÁX)

- Proposta mensal de impostos de propriedade, seguro e HOA fees = $475

Total das Obrigações Mensais = $2,590

Dívida com a Taxa de Rendimento = $2,590 / $6200 = $41.,7%

*dicas úteis

Ao comprar uma casa, os impostos sobre a propriedade terão um impacto significativo no seu cálculo DTI e, em última análise, quanto casa você será capaz de comprar.

Get Pre-Approved

Front End DTI Ratio

the front end debt to income ratio is the calculation of your monthly gross income divided into the proposed mortgage payment, taxes, insurance and MIP. Este cálculo aplica-se apenas à dívida relacionada com a habitação. As diretrizes do FHA especificam que o rácio de front-end máximo será de 31% -40%, dependendo da pontuação de crédito do mutuário.,a dívida relacionada com a habitação inclui o pagamento hipotecário proposto do capital e dos juros, os impostos prediais mensais, o seguro mensal dos proprietários, o seguro hipotecário mensal da FHA e as taxas de associação dos proprietários, se aplicável.

back end DTI ratio

the back end ratio is essentially your total debt to income ratio. Isto inclui a dívida de habitação proposta mais qualquer dívida adicional de consumo que aparece no seu relatório de crédito. Tal foi descrito no cálculo acima., É a relação back end que será, em última análise, o fator decisivo sobre se os seus níveis de renda são elevados o suficiente para qualificar para a hipoteca que você está aplicando para.as orientações da FHA permitem que os mutuantes permitam rácios de DTI mais elevados se os mutuários forem capazes de satisfazer vários factores de compensação. Estes cenários adicionais ajudam a compensar o risco associado à aprovação de hipotecas com níveis mais elevados de DTI., Alguns destes factores de compensação são os seguintes:

rendimento Residual – se o mutuário tiver fundos significativos remanescentes a cada mês após o pagamento de todas as despesas, os mutuantes podem permitir rácios da dívida em relação ao rendimento mais elevados.

reservas de Caixa – se o mutuário tiver reservas de caixa significativas à mão após o encerramento em caso de emergência financeira, então este seria outro fator compensador.,

Minimal Payment Shock – Payment shock é quando o pagamento mensal de habitação de um mutuário aumenta significativamente ao comprar uma casa e passar do pagamento de renda / hipoteca anterior para o novo pagamento proposto. Se os pagamentos do mutuário permanecerem virtualmente estáveis sob o novo cenário de pagamento de hipoteca, isso fará com que os mutuantes se sintam confortáveis aprovando a DTI mais elevada.

altas pontuações de crédito – se suas pontuações de crédito são altas, então você provou ser financeiramente responsável. Isso vai ser um longo caminho para ser aprovado para um DTI superior.,”6488f881f1″ > emprego estável – esteve empregado durante algum tempo no mesmo local ou esteve a mudar de emprego com várias lacunas no emprego nos últimos anos? Será importante estabelecer uma fonte de rendimento fiável.com estes e outros factores de compensação, os credores de FHA podem permitir rácios de DTI superiores a 50%.

FHA rácio dívida / rendimento gráfico

Este gráfico irá indicar qual a DTI aceitável com base na sua pontuação de crédito. Isto também fala de alguns fatores de compensação que podem ser necessários para se qualificar para os níveis mais elevados de DTI., Tenha em mente que esta é apenas uma diretriz básica e seria melhor discutir o seu cenário pessoal, porque você ainda pode se qualificar apesar do que este gráfico diz.

| Mínimo de Pontuação de Crédito | Qualificação Rácios

Front/Back |

Compensação de Factores | ||

| 500-579 ou Nenhuma Pontuação de Crédito | 31/43 | Nenhuma compensação fatores disponíveis com pontuação de crédito abaixo de 580.,

For FHA Energy Efficient Homes, ratios can be increased to 33/45 |

||

| 580 and above | 31/43 | No compensating factors are required.,0 e acima de | 40/40 | Não discricionário da dívida |

| 580 e acima de | 40/50 | Dois dos seguintes:

|

Como reduzir o seu DTI

Existem muitos métodos para reduzir o DTI e o mais óbvio é o de aumentar a sua renda mensal ou reduzir o seu mensais da dívida., No entanto, há algumas dicas menos óbvias que vamos compartilhar com você aqui.

aumentar o seu rendimento – se você é trabalhador independente ou ganhar dinheiro ou dicas na sua linha de trabalho, então será importante ser capaz de documentar este rendimento quando você se candidatar a uma hipoteca. O erro que outros cometem não é depositar todos os rendimentos, incluindo dinheiro ou gorjetas em uma conta bancária.

os mutuantes terão de ver o fluxo de dinheiro a entrar nas suas contas bancárias. Não importa se retira esses fundos logo a seguir., Documentar que o dinheiro está chegando é uma maneira de aumentar a sua renda mensal bruta documentada que, por sua vez, vai baixar suas razões DTI.

Lower Your Monthly Debt – The DTI ratios are often driven up by large monthly payment requirements. Se você vai pagar a dívida para ajudar os seus rácios DTI antes de se candidatar a uma hipoteca, você deve visar a dívida que tem o maior requisito de pagamento mensal, não a dívida que tem o maior saldo.

o objetivo é eliminar quaisquer pagamentos mensais da sua carteira de crédito., Portanto, se você tem US $5.000 disponíveis para pagar a dívida, você deve usar esses fundos para pagar completamente tantas contas quanto possível. Isso eliminaria esses pagamentos do seu cálculo da DTI. O que você não quer fazer é aplicar os $5.000 contra uma conta que tem um saldo muito maior sem eliminar o pagamento mensal.

Qual é a razão FHA DTI máxima permitida?

a razão máxima permitida de FHA DTI com fatores de compensação é de 56,9%, o que pode ser permitido pela participação de credores FHA com base em alguns fatores de compensação que ajudam a minimizar o risco do mutuante.,que rendimento pode ser utilizado para calcular os rácios dívida / rendimento?

Os seguintes tipos de renda pode ser usado para calcular a dívida razões de rendimento:

Mensal de emprego salários

- a Renda de seu negócio

- a segurança Social de renda

- 401k renda

- Pensões

- renda por Incapacidade

- Pensão alimentícia e filho

Posso qualificar para um empréstimo de FHA com alta DTI?

existem credores que irão permitir níveis muito mais elevados de DTI até e mais de 50%., Se você trabalhar de perto com o emprestador direito, eles vão ajudá-lo a guiá-lo através do processo e pode sugerir formas de se qualificar.os empréstimos estudantis e o rácio dívida / rendimento da FHA são obrigados a utilizar 1% do saldo do empréstimo estudantil como parte das obrigações mensais para o cálculo da dívida / rendimento. Leia nosso artigo sobre empréstimos estudantis para mais informações.

Calculadora do rácio dívida / rendimento da FHA

basta adicionar a sua própria informação nos campos abaixo e a calculadora irá determinar automaticamente os seus rácios dívida / rendimento da FHA., Se a taxa de back end for superior a 43%, ainda temos credores que podem ajudá-lo com uma hipoteca. Portanto, se o seu DTI back end abaixo é até 60%, então um dos nossos credores FHA ainda pode ser capaz de ajudá-lo.,v>

FHA Loan Guidelines

FHA Credit Requirements

FHA Loans with 1099 Income

Getting an FHA Loan on Disability Income

Helpful DTI Calculator