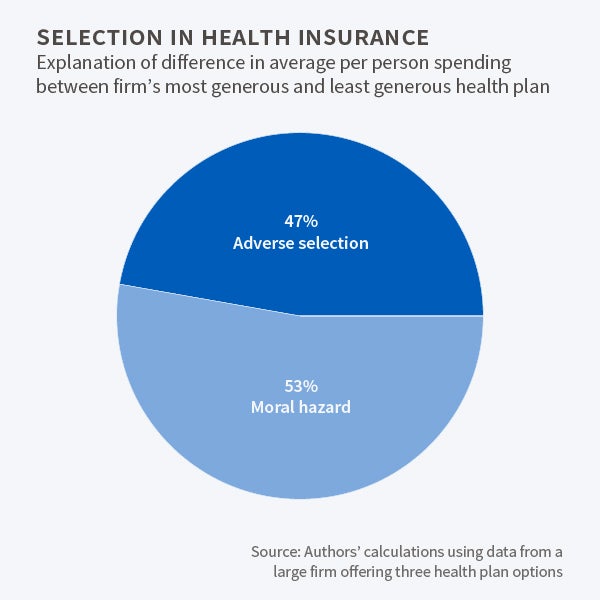

Enrollee starea de sănătate explică 47 la sută din diferența în cheltuielile de sănătate dintre cei care au selectat cele mai generoase și mai puțin generos planuri de asigurare la o firma mare.

o provocare centrală în proiectarea planurilor de asigurări de sănătate este furnizarea de acoperire care va asigura nevoile neașteptate de îngrijire a sănătății participanților, fără a încuraja cheltuielile inutile.,atunci când persoanele asigurate suportă o parte mai mică din costurile lor de îngrijire medicală, este probabil să consume mai multă îngrijire. Acest lucru este cunoscut sub numele de ” hazard moral.”În plus, atunci când persoanele care au de ales între planurile de asigurare își selectează planul, cei care au mai multe șanse să necesite îngrijire tind să aleagă planuri mai generoase. Aceasta este cunoscută sub numele de ” selecție adversă.”

provocarea pentru economiști este de a estima dacă cineva care cheltuiește mai mult în planuri generoase face acest lucru deoarece planul acoperă mai mult sau pentru că un astfel de plan atrage persoane cu nevoi de sănătate mai mari.,21858), David Powell și Dana Goldman examinează efectul modificărilor de preț asupra cheltuielilor medicale și selectarea lucrătorilor din planurile de asigurări de sănătate atunci când o mare firmă de producție trece de la oferirea unui singur plan de asigurare a angajaților la o alegere de trei.

în 2005, anul trecut Planul unic a fost în vigoare, enrollees plătit nici deductibile, a avut o rată de co-asigurare de 20 la sută, și nu a existat nici un plafon pe out-of-buzunar cheltuielile medicale., Ulterior, compania a oferit trei planuri care au fost similare în toate privințele, altele decât deductibile lor, ratele de co-asigurare, și maximele out-of-buzunar. Ca de 2007, planul cel mai generos prezentat un $250 deductibile, un 10 la sută co-pay, și un $1,250 out-of-pocket cap; cel mai puțin generos a avut un $800 deductibile, un 20 la sută co-pay, și un $4,000 cap.în mod previzibil, cei care s-au înscris în cel mai generos plan au cheltuit cel mai mult pentru îngrijirea sănătății., Cercetătorii au căutat să izoleze semnificația relativă a selecției adverse și a hazardului moral în contabilizarea diferențelor în cheltuielile lor.în analiza modului în care enrollees au răspuns la alegerea planurilor, cercetătorii au controlat factorii demografici care afectează cheltuielile pentru sănătate, cum ar fi vârsta, sexul și relația persoanelor dependente cu angajații. De asemenea, au luat în considerare cheltuielile de înscriere în 2005, când toată lumea se afla sub același plan.,cercetătorii au dezvoltat proceduri statistice care au minimizat influența participanților la plan cu o sănătate extremă-foarte puțină îngrijire sau foarte multă—pentru a evalua impactul alegerii planului. Ei au găsit o selecție favorabilă în planul cel mai puțin generos, care a atras o populație neobișnuit de sănătoasă și o selecție nefavorabilă în planurile mai generoase.exemplificând selecția favorabilă, 28 la sută dintre înscriși în planul cel mai puțin generos au cheltuit sub 182 de dolari pentru îngrijiri medicale pe parcursul anului., Dacă părtinirea selecției nu ar fi fost un factor în Înscriere, cercetătorii estimează că doar 20 la sută dintre înscriși ar fi fost atât de frugali. Studiul estimează că întregul eșantion înscriși în cel mai generos plan, primele anuale pentru acest plan ar fi trebuit să se ridice de 1.000 de dolari pentru a acoperi mai mare a cheltuielilor de sănătate din cei care au ales alte, mai generos planuri.cercetătorii calculează că selecția adversă a adăugat 773 USD în costuri per persoană la cel mai generos plan. Enrollees a trebuit să plătească o suplimentare $60 o lună în prime pentru ca acest plan pentru a rupe chiar.,

în General, studiul concluzionează că hazardul moral reprezentat $a 2117, sau 53%, a $3,969 diferența de cheltuieli între cea mai mare și cel generos planuri. Acesta atribuie restul de 47% selecției adverse.servicii de curatenie