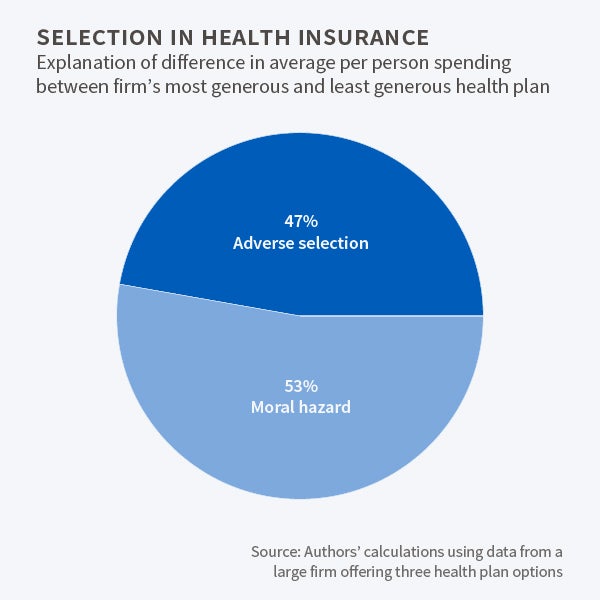

Lo stato di salute degli iscritti spiega il 47% della differenza nella spesa sanitaria di coloro che hanno selezionato i piani assicurativi più generosi e meno generosi in una grande azienda.

Una sfida centrale nella progettazione di piani di assicurazione sanitaria è la fornitura di una copertura che fornirà per le esigenze di assistenza sanitaria impreviste dei partecipanti senza incoraggiare spese inutili.,

Quando gli assicurati sopportano una quota minore dei loro costi di assistenza medica, è probabile che consumino più cure. Questo è noto come ” rischio morale.”Inoltre, quando gli individui che hanno una scelta tra i piani assicurativi selezionano il loro piano, coloro che hanno maggiori probabilità di richiedere cure tendono a scegliere piani più generosi. Questo è noto come ” selezione avversa.”

La sfida per gli economisti è valutare se qualcuno che spende di più in piani generosi lo fa perché il piano copre di più o perché un tale piano attrae individui con maggiori esigenze di salute sottostanti.,

In Disentangling Moral Hazard and Adverse Selection in Private Health Insurance (NBER Working Paper No. 21858), David Powell e Dana Goldman esaminano l’effetto delle variazioni dei prezzi sulla spesa medica e la selezione dei lavoratori attraverso i piani di assicurazione sanitaria quando una grande azienda manifatturiera passa dall’offrire un solo piano assicurativo per i dipendenti a una scelta di tre.

Nel 2005, l’ultimo anno in cui era in vigore il piano unico, gli iscritti non pagavano alcuna franchigia, avevano un tasso di coassicurazione del 20% e non c’era alcun limite alle spese mediche out-of-pocket., Successivamente, la società ha offerto tre piani che erano simili sotto tutti gli aspetti diversi dalle loro franchigie, dai tassi di coassicurazione e dai massimi out-of-pocket. A partire dal 2007, il piano più generoso caratterizzato da un deduc 250 deducibili, un 10 per cento co-pay, e un out 1.250 out-of-pocket cap; il meno generoso aveva un deduc 800 deducibili, un 20 per cento co-pay, e un cap 4.000 cap.

Prevedibilmente, coloro che si sono iscritti al piano più generoso hanno speso di più per l’assistenza sanitaria., I ricercatori hanno cercato di isolare il significato relativo della selezione avversa e del rischio morale nel tenere conto delle differenze nelle loro spese.

Nell’analizzare come gli iscritti hanno risposto alla scelta dei piani, i ricercatori hanno controllato i fattori demografici che influenzano la spesa sanitaria, come l’età, il sesso e il rapporto tra dipendenti e dipendenti. Hanno inoltre tenuto conto della spesa degli iscritti nel 2005, quando tutti erano sotto lo stesso piano.,

I ricercatori hanno sviluppato procedure statistiche che hanno ridotto al minimo l’influenza dei partecipanti al piano con problemi di salute estremi-pochissima cura, o molto—per valutare l’impatto della scelta del piano. Hanno trovato una selezione favorevole nel piano meno generoso, che ha attirato una popolazione insolitamente sana, e una selezione avversa nei piani più generosi.

Esemplificando la selezione favorevole, il 28% degli iscritti al piano meno generoso ha speso meno di $182 per le cure mediche durante l’anno., Se il bias di selezione non fosse stato un fattore di iscrizione, i ricercatori stimano che solo il 20% degli iscritti sarebbe stato così frugale. Lo studio stima che l’intero campione fosse iscritto al piano meno generoso, i premi annuali per questo piano avrebbero dovuto aumentare di $1.000 per coprire la maggiore spesa sanitaria di coloro che avevano scelto altri piani più generosi.

I ricercatori calcolano che la selezione avversa ha aggiunto costs 773 in costi per persona al piano più generoso. Gli iscritti hanno dovuto pagare un ulteriore month 60 al mese in premi in modo che questo piano di pareggio.,

Nel complesso, lo studio conclude che l’azzardo morale ha rappresentato $2.117, o 53 per cento, della differenza di spending 3.969 nella spesa tra i piani più e meno generosi. Attribuisce il restante 47 per cento alla selezione avversa.per saperne di più clicca qui