- 24

cum analizați proprietățile de închiriere? În alte articole, am arătat cum să rulați numerele cu analiza back-of-the-plic, inclusiv regula super-simplă de un procent. Dar cel mai important instrument de analiză a închirierii pe care îl folosesc este ceva numit rată de plafonare.,

În acest articol, voi explica de ce un capac de rata (aka o rata de capitalizare) este. Voi împărtăși, de asemenea, exemple despre modul de utilizare a formulei ratei cap într-un mod foarte practic pentru a analiza piețele imobiliare și proprietățile de închiriere.

cu rata de plafon ca instrument în setul de instrumente pentru proprietatea dvs. de închiriere, veți putea cumpăra și profita cu mai multă încredere din propriile proprietăți de investiții.

ce este o rată de plafonare?

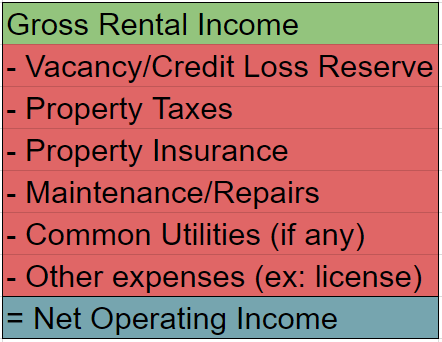

o rată de capac este pur și simplu o formulă., Este raportul dintre venitul net din exploatare al unei proprietăți de închiriere și prețul său de achiziție (inclusiv orice reparații în avans):

rata Cap =

venitul net din exploatare (NOI) ÷ prețul de achiziție

formula poate fi utilizată la nivelul unei proprietăți individuale, analizând venitul net din exploatare în comparație cu valoarea sa. Dar poate fi folosit și la nivelul unei întregi piețe, luând rate medii de plafonare pentru un grup mare de proprietăți.

Important, Formula rata de capac nu include orice cheltuieli ipotecare., După cum puteți vedea în formula pentru venitul net din exploatare de mai jos, cheltuielile nu includ o ipotecă sau plata dobânzii.

excluzând datoria face parte din motivul pentru care o rată de plafonare este atât de utilă. Formula se concentrează numai pe proprietate și nu pe finanțarea utilizată pentru a cumpăra proprietatea.fiecare investitor folosește o combinație diferită de plată în avans și finanțare. Deci, o rată de plafon presupune că o proprietate este cumpărată în numerar fără pârghie.această presupunere vă permite să vă concentrați asupra meritelor financiare ale proprietății, în loc să fiți distrași de datorii., De asemenea, vă permite să comparați riscul unei proprietăți sau al unei piețe cu altul.

cum se măsoară riscul

dincolo de o formulă matematică simplă, o rată a capacului este cel mai bine înțeleasă ca o măsură a riscului. Deci, în teorie, o rată mai mare a capacului înseamnă că o investiție este mai riscantă. O rată mai mică a capacului înseamnă că o investiție este mai puțin riscantă.

este același principiu care vă oferă un profit mai mic pentru active cu risc scăzut ca obligațiuni de Trezorerie (3.03% timp de 30 de ani obligațiuni de 7/20/2018) decât pentru active mai riscante, cum ar fi stocurile (medie anuală istorice revine aproape 10%).ce înseamnă să fii mai riscant?,riscul este ceea ce vorbește Warren Buffett în regula lui #1 de a investi – „nu pierde bani.”În calitate de investitor, nu puteți doar să acordați atenție randamentelor sau profitului. De asemenea, trebuie să estimați și să vă protejați împotriva posibilității de a pierde bani.deci, pentru a judeca mai bine riscul pentru achizițiile dvs. de investiții imobiliare, puteți începe cu trei factori majori care afectează ratele de plafonare.

3 factori majori care afectează ratele de plafonare

cum ar fi luarea temperaturii aerului, o rată de plafonare este doar o modalitate de măsurare a activității reale de investiții în lumea reală., Și doar ca geografie și meteorologice afectează temperatura, există trei factori majori care afectează ratele de capitalizare:

- la nivel Macro-economie și demografie

- la nivel Micro influențe de pe piață

- tipul de proprietate

Acești trei factori se combină pentru a da fiecare proprietate individuală sau locale pieței sale unice cap de rata. Să aruncăm o privire la fiecare, astfel încât să le puteți înțelege mai bine.

cum Macro-nivel Economie și demografice afectează rata de capac

Să presupunem că ați cumpărat o proprietate într-o zonă metropolitană majoră ca San Francisco., Este un oraș mare, cu o economie puternică, diversă. De asemenea, are o cerere mare de la un aflux constant de chiriași și Cumpărători imobiliari .în același timp, San Francisco are o lipsă de aprovizionare cu Construcții noi din cauza lipsei de terenuri și a restricțiilor de reglementare.așa cum am explicat în modul de alegere a locației ideale pentru proprietățile de investiții, acești factori economici și demografici la nivel macro afectează pozitiv valorile imobiliare. Și asta, în general, face ca imobilul într-un loc precum San Francisco să fie mai puțin riscant pentru investitori să-și investească banii.,în ceea ce privește ratele de plafonare, aceasta înseamnă că San Francisco are rate de plafonare scăzute (adică prețuri ridicate). Și practic, aceasta înseamnă că investitorii și proprietarii de proprietăți sunt dispuși să accepte randamente cu venituri mai mici din cauza riscului perceput mai mic.pe de altă parte, fundamentele economice și demografice ale unei piețe rurale sau ale unui oraș mic sunt diferite. Aceste locații nu sunt la fel de puternice din punct de vedere economic ca un oraș în creștere, mare, care are o economie diversificată. Deci, investitorii cer aici rate mai mari pentru a compensa acest risc.,

folosind datele de la firma imobiliară CBRE din America de Nord Cap rata de raport pentru 2nd jumătate din 2017, această diagramă arată diferența dintre ratele de plafon între piețe. Tarifele PAC sunt pentru clădiri de apartamente stabilizate, de umplere (adică urbane), clasa A din fiecare locație.dar ratele plafoanelor nu vă ajută doar să comparați diferite piețe. De asemenea, vă ajută să comparați diferite locații și proprietăți într-o piață (adică la nivel micro).

cum afectează piețele la nivel Micro (adică locale) rata de plafonare

unele locații la nivel micro din cadrul aceleiași piețe sunt mai bune decât altele., Pentru a reflecta acest lucru, clădirile imobiliare comerciale sunt organizate în patru clase (A, B, C și D) în funcție de locația și starea clădirii. Articolul meu, de unde să cumpăr o proprietate de investiții – sistemul de Rating A-B-C-D, explică modul în care funcționează acest sistem informal de rating.pentru moment, trebuie doar să rețineți că clasa A înseamnă cele mai noi, Cele mai bine amplasate și mai solicitate clădiri. Și B, C, D devin progresiv mai în vârstă și mai puțin de dorit. Iar investitorii din fiecare clasă de proprietăți cer rate diferite de plafonare.,

folosind aceleași date privind rata de plafonare din raportul CBRE din 2017, iată ratele medii de plafonare pentru proprietățile clasei A, B și C din orașele pe care le-am arătat în graficul anterior.după cum puteți vedea, ratele de plafonare cresc pe măsură ce treceți la clase de proprietăți inferioare. Acest lucru nu înseamnă că nu ar trebui să investească în clasa C sau chiar clasa D (cu siguranță am). Înseamnă doar că trebuie să înțelegeți riscurile și să vă dați seama cum să le abordați (despre care voi vorbi într-o secțiune ulterioară).dar pentru moment, există încă un factor care afectează ratele de plafonare. Este tipul de proprietate. Voi explica cu un alt exemplu.,

cum Tipul de proprietate afectează rata de capac

Să presupunem că ați cumpărat o mică clădire de apartamente rezidențiale în Suburban Atlanta, Georgia. Rata de plafonare a pieței pentru clădirea dvs. de apartamente va fi de obicei mai mică decât rata de plafonare pentru un centru comercial mic (adică magazin) în exact aceeași locație.

De ce diferența dintre rezidențiale și de vânzare cu amănuntul? Din nou, este risc.în timpul unei recesiuni, oamenii vor trebui să trăiască undeva. Deci, o clădire de apartamente va rămâne probabil plină, chiar dacă ratele de chirie sunt puțin mai mici.,dar un magazin de flori care închiriază locația de vânzare cu amănuntul ar putea ieși din afaceri în timpul unei recesiuni. Și asta înseamnă că proprietarul clădirii s-ar putea confrunta cu posturi vacante lungi și Chirii mult mai mici.

puteți vedea din nou această diferență în ratele de plafonare între tipurile de proprietăți utilizând raportul CBRE North American Cap Rate pentru a 2-a jumătate a anului 2017. Aici sunt ratele medii cap de tip de proprietate la nivel național:

În prezent case unifamiliale nu sunt incluse în rapoartele comerciale imobiliare ca acestea. Dar experiența mea este că acestea sunt chiar mai mici de risc (de exemplu, rate mai mici capac) decât multifamilia.,deci, toate aceste trei factori-macro, micro, și tipul de proprietate afectează rata de capac de orice clădire special. Acum, să ne uităm la modul în care puteți utiliza ratele de plafonare ca instrument pentru a analiza și a cumpăra oferte imobiliare mai bune.

cum se utilizează ratele de plafonare ca investitor de proprietate de închiriere

până în prezent, ideea unei rate de plafonare poate părea academică. Este doar un număr dintr-un raport care măsoară un concept abstract precum riscul.dar ,în realitate, o rată de plafonare este un instrument foarte practic., Ca o proprietate de închiriere a investitorilor, îl puteți folosi pentru:

- Alege o piață, subpiață, sau tipul de proprietate să investească în

- obiectivele Stabilite și de a efectua analize pentru achizitii de proprietate

- Decide să vândă o proprietate existente

cu alte cuvinte, un capac rata ajută să luați decizii mai bune. Iar deciziile bune conduc la realizarea obiectivelor dvs. imobiliare și financiare generale.

voi împărtăși un exemplu pentru a explica modul în care puteți utiliza ratele de plafonare cu deciziile dvs. de investiții.,

exemplu de analiză a două proprietăți diferite cu rate de capac

Să presupunem că vă decideți să cumpărați o mică clădire de apartamente. Tu și un partener de afaceri au salvat o bucată de bani, și aveți de gând să utilizați ca o plată în jos. Veți finanța soldul prețului de achiziție cu un credit ipotecar.

agentul dvs. imobiliar local utilizează sursele normale pentru a căuta proprietăți, inclusiv MLS (serviciul de listare multiplă), Loopnet.com, și networking.după câteva săptămâni de căutare, ea vă prezintă două oportunități diferite de achiziție.,

Proprietate # 1-producător de venit stabil la 6.48% rata de capac

Proprietatea # 1 este o clădire de 10 unități disponibilă la un preț de 1.000.000 USD. Agentul tău o consideră o proprietate de clasa B. Este complet Închiriat, nu are nevoie de reparații majore și are o bună companie de administrare. Locația are, de asemenea, perspective bune pe termen lung pentru Populație și creștere economică.vă place această afacere, deoarece produce venituri stabile și are perspective bune pe termen lung. De asemenea, nu are nici o „gotchas” majore sau piese în mișcare., Puteți să-l cumpărați și să începeți imediat colectarea veniturilor folosind un manager de partid 3rd.

acum agentul dvs. vă prezintă proprietatea #2.

proprietate # 2-6.35% rata de capac, dar o oportunitate de a adăuga valoare

proprietate #2 este o clădire de 15 unități disponibile pentru un preț de $850,000. Agentul dvs. consideră că este o proprietate clasa C, dar locația este up-and-vin. Alți investitori remodelează proprietățile și cresc chiriile. Deci, există o oportunitate de a adăuga valoare și de a face un randament mai bun.,iată numerele de achiziție:

dar nu uitați că există posibilitatea de a adăuga valoare și de a îmbunătăți imaginea financiară. Agentul și managerul dvs. de proprietate sunt foarte încrezători că puteți cheltui 150.000 USD (10.000 USD/unitate) și puteți crește chiria de la 500 USD la 700 USD/lună pentru fiecare unitate.

Iată noile numere după această îmbunătățire:

acest scenariu va necesita mai multă coordonare. Există, de asemenea, riscul ca planul să nu funcționeze. Economia locală sau națională ar putea avea probleme înainte de a termina. Sau s-ar putea să nu executați reparațiile sau chiria ridică suficient de bine.,dar dacă puteți aborda aceste riscuri și puteți face efortul, recompensa de pe spate este o rată de plafon mult mai mare (adică venit) pentru același cost total de achiziție de 1 milion de dolari.

care este o rată de plafon bună pentru proprietățile de închiriere?

ce proprietate ați cumpăra? Proprietate #1 cu stabil 6.35% rata de capac? Sau Proprietate #2 cu potențial mai riscant, dar mai profitabil 8.40% rata de capac? cu deciziile de investiții ,nu există răspunsuri clare.

o rată de plafon „bună” va depinde de criteriile și preferințele dvs. personale de investiții.,

Proprietatea #1 din exemplul anterior ar putea fi o potrivire bună pentru investitorii care caută o experiență mai stabilă și mai pasivă. Și din cauza locației sale solide și a perspectivelor viitoare pozitive, numerele ar putea deveni și mai bune cu timpul.

proprietatea # 2 ar putea fi o alegere bună pentru investitorii mai antreprenoriali. Profiturile potențiale sunt mai mari dacă totul merge bine. Dar există, de asemenea, potențial pentru randamente mai mici sau chiar pierderi.

eu cu siguranță se încadrează în tabăra investitorilor antreprenoriale. De fapt, am cumpărat o afacere foarte asemănătoare cu proprietatea #2 cu doar câțiva ani în urmă. Sa dovedit foarte bine.,

dar îmi pot imagina și scenarii, deoarece am mai mult capital în care investiția în proprietatea #1 ar putea avea sens.

care sunt perspectivele dvs. pentru viitor?

o rată de plafon „bună” depinde, de asemenea, de perspectivele dvs. pentru viitorul unei proprietăți și locație.de exemplu ,să presupunem că vă simțiți încrezători că prețurile și chiria pentru o proprietate în locație frumoasă în San Diego, California va continua să crească pentru anii următori. Drept urmare, puteți alege să acceptați o rată de plafon de 4% până la 5% astăzi, chiar dacă rata dobânzii la ipoteca dvs. costă aproximativ aceeași sumă!,probabil că puteți ghici părerea mea despre această strategie. Nu-mi place să pariez pe o strategie de investiții care depinde de speculații pentru a reuși. Ar putea fi speculații inteligente. Dar cantitatea și calendarul creșterii sunt încă doar presupuneri educate.

În schimb, îmi place să aleg piețe și proprietăți cu rate rezonabile de plafonare curente și perspective bune pe termen lung. Am fost norocos să aibă acest tip de piață în cazul în care locuiesc în nordul statului Carolina de Sud. Dar dacă nu aș face-o, aș investi la distanță în altă parte.,la urma urmei, venitul din aceste proprietăți este ceea ce aspirăm pensionarii timpurii pentru a construi bogăție și a atinge independența financiară. Prin acceptarea ratelor de plafonare atât de scăzute încât nu produceți niciun venit astăzi, creșterea dvs. (și calea către independența financiară) depinde 100% de forțele externe. Asta nu mă lasă să mă simt cald și neclar în interior.înainte de a termina subiectul ratelor de plafonare, mai este un factor de luat în considerare – ratele dobânzilor. Este ceva ce aveți puțin control asupra, dar poate afecta atât ratele de plafonare, cât și strategia generală de investiții.,

cum ratele dobânzilor afectează ratele de plafonare

sunt sigur că ați observat știri despre modificările ratei dobânzii din Rezerva Federală. Această rată este denumită tehnic rata țintă a fondurilor federale și este importantă deoarece poate afecta alte rate în întreaga economie, inclusiv ratele de plafonare.

factori precum economia de piață locală, demografia și alte criterii la nivel micro afectează cel mai mult ratele PAC. Așa cum am explicat, ele contează pentru că ele sunt fundamentele de bază ale Imobiliare.,dar, deoarece valorile imobiliare depind foarte mult de finanțarea datoriilor și de piețele naționale de capital, ratele dobânzilor joacă, de asemenea, un rol important. Deci, modificările ratelor dobânzilor pot crește sau scădea ratele de plafonare, chiar dacă o proprietate sau o piață rămâne aceeași.

de exemplu, să revenim la proprietatea # 1 care a fost disponibilă pentru un preț de 1 milion de dolari la o rată de plafon de 6,48%. Să presupunem că modificările ratelor dobânzilor globale din economie împing rata de piață pentru această proprietate până la 7,5%.cu același venit net din exploatare, proprietatea ar fi acum în valoare de numai $864,000 ($64,800 ÷ 7.5%)., Aceasta este o $136,000 sau 13,6% declin fără modificări în fundamentele generale ale imobilului în sine!

acum, se va întâmpla asta? Poate. Dar nu neapărat.relația dintre ratele dobânzilor și ratele de plafonare este complexă. O modificare a ratei dobânzii nu înseamnă întotdeauna o modificare a ratei PAC.acest raport de la TIAA (Real Estate: The Impact of Rising Interest Rates) a arătat că ratele dobânzilor și ratele de plafonare au o anumită corelație (0.7 este coeficientul de corelație pentru tocilarii statistici care doresc să știe)., Dar nu este un 1 perfect, ceea ce înseamnă că ratele dobânzilor și ratele de plafonare s-au mutat și în direcții diferite în trecut.dar relația brută dintre ratele dobânzilor și ratele de plafonare este un avertisment bun. Asigurați-vă că locația, venitul și structura datoriei proprietății dvs. sunt suficient de puternice pentru a rezista șocurilor financiare viitoare.

concluzie

acum ați făcut o scufundare profundă în ratele de plafonare.pe scurt, ați aflat ce este o rată de plafon, cum este calculată și ce factori o afectează. De asemenea, ați învățat cum să o aplicați achizițiilor dvs. personale de investiții.,vă recomandăm să aplicați ceea ce învățați cât mai curând posibil dacă doriți să rămână. Vizitați un site imobiliar precum zillow.com sau loopnet.com pentru a căuta o proprietate de închiriere. Apoi calculați rata capacului și comparați-o cu numerele din acest articol.după calcularea ratei de plafonare, întrebați-vă ce ați învățat despre piața dvs. și despre preferințele dvs. personale.de asemenea, rețineți că ratele de plafonare sunt importante, dar sunt unul dintre numeroasele criterii pe care ar trebui să le utilizați pentru a evalua o achiziție., Puteți citi, de asemenea, articolul meu Cum să rulați numerele – spate a analizei plicului pentru o privire mai cuprinzătoare asupra abordării mele în analiza proprietății.

sper că veți lua ceea ce ați învățat și să-l utilizați cu analiza curentă sau viitoare de proprietate. Mult noroc!