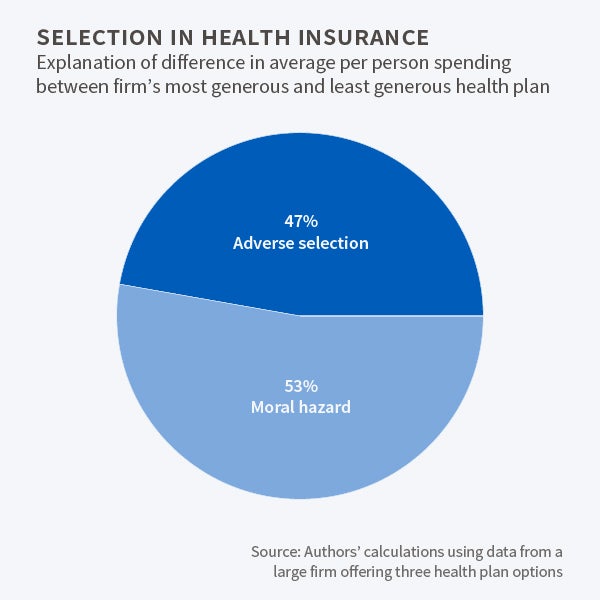

Inscrito estado de saúde explica 47% da diferença na despesa com a saúde de quem selecionado o mais generoso e menos generosos planos de seguro, em uma grande empresa.

Um desafio central na concepção de planos de seguros de saúde está fornecendo cobertura que irá fornecer para os participantes’ inesperado necessidades de cuidados de saúde, sem encorajar os gastos desnecessários.,quando os segurados suportam uma parte menor dos seus custos de cuidados médicos, é provável que consumam mais cuidados. Isto é conhecido como “perigo moral”.”Além disso, quando os indivíduos que têm uma escolha entre os planos de seguro selecionam o seu plano, aqueles que são mais propensos a exigir cuidados tendem a escolher planos mais generosos. Isto é conhecido como ” seleção adversa.”

O desafio para os economistas é estimar se alguém que gasta mais em planos generosos o faz porque o plano cobre mais ou porque tal plano atrai indivíduos com maiores necessidades de saúde subjacentes.,

Em Desentrelaçar o Risco Moral e de Seleção Adversa no Seguro de Saúde Privado (NBER Working Paper No. 21858), David Powell e Dana Goldman examinar o efeito de mudanças de preços sobre gastos médicos e a seleção dos trabalhadores entre planos de seguro de saúde quando uma grande empresa de produção de muda de oferta de apenas um funcionário plano de seguro para uma escolha de três.

em 2005, o último ano do plano único estava em vigor, matrículas não pagas dedutível, tinha uma taxa de co-seguro de 20 por cento, e não havia limite para despesas médicas fora do bolso., Posteriormente, a empresa ofereceu três planos que eram semelhantes em todos os aspectos, além de suas dedutíveis, taxas de co-seguro, e maximum out-of-pocket. A partir de 2007, o plano mais generoso apresentava um dedutível de $ 250 ,um co-pagamento de 10 por cento, e um boné de $1.250 fora do bolso; o menos generoso tinha um dedutível de $800, um co-pagamento de 20 por cento, e um boné de $4.000.previsivelmente, aqueles que se inscreveram no plano mais generoso gastaram mais em cuidados de saúde., Os pesquisadores procuraram isolar o significado relativo da seleção adversa e do perigo moral na contabilização de diferenças em seus gastos.ao analisar como as matrículas responderam à escolha dos planos, os pesquisadores controlaram os fatores demográficos que afetam a despesa com saúde, como idade, sexo e relação dos dependentes com os funcionários. Eles também tiveram em conta as despesas da matrícula em 2005, quando todos estavam sob o mesmo plano.,os investigadores desenvolveram procedimentos estatísticos que minimizavam a influência dos participantes do plano com resultados de saúde extremos-muito pouco cuidado, ou muito—para avaliar o impacto da escolha do plano. Eles encontraram uma seleção favorável no plano menos generoso, que atraiu uma população invulgarmente saudável, e seleção adversa nos planos mais generosos.

exemplificando seleção favorável, 28 por cento das inscrições no plano menos generoso gasto em menos de US $182 em cuidados médicos durante o ano., Se o viés de seleção não tivesse sido um fator na matrícula, os pesquisadores estimam que apenas 20 por cento das matrículas teria sido tão frugal. O estudo estima que, se toda a amostra fosse incluída no plano menos generoso, os prémios anuais para este plano teriam de subir em US $1.000, a fim de cobrir o maior gasto de saúde daqueles que haviam escolhido outros planos mais generosos.os investigadores calculam que a selecção adversa adicionou 773 dólares em custos por pessoa ao plano mais generoso. Matriculas tiveram que pagar um adicional de $60 por mês em prémios, a fim de que este plano para quebrar mesmo.,

no geral, o estudo conclui que o risco moral representou us $2,117, ou 53 por cento, da diferença de US $3,969 em gastos entre os planos mais e menos generosos. Atribui os restantes 47% à selecção adversa.Steve Maas