- 24

comment analysez-vous les propriétés locatives? Dans d’autres articles, j’ai montré comment exécuter les chiffres avec l’analyse de l’envers de l’enveloppe, y compris la règle super simple d’un pour cent. Mais l’outil d’analyse de location le plus important que j’utilise Est ce qu’on appelle un taux plafond.,

Dans cet article, je vais expliquer ce qu’est un taux de capitalisation (aka un taux de capitalisation) est. Je vais également partager des exemples de la façon d’utiliser la formule de taux de plafond d’une manière très pratique pour analyser les marchés immobiliers et les propriétés locatives.

avec le taux de plafonnement comme outil dans votre boîte à outils de propriété locative, vous serez en mesure d’acheter et de profiter de vos propres immeubles de placement en toute confiance.

Qu’est-ce qu’un taux plafond?

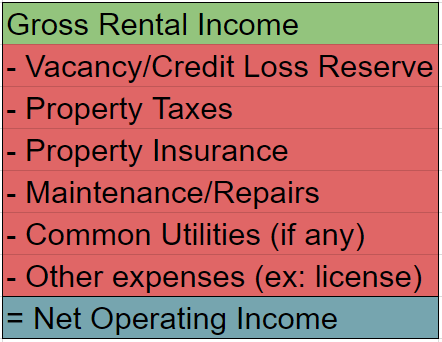

un taux de plafond est simplement une formule., C’est le rapport entre le résultat net d’exploitation d’un bien locatif et son prix d’achat (y compris les réparations initiales):

taux de plafonnement =

résultat net d’exploitation (NOI) ÷ prix d’achat

la formule peut être utilisée au niveau d’un bien individuel en comparant son résultat net d’exploitation à sa valeur. Mais il peut également être utilisé au niveau d’un marché entier en prenant des taux de capitalisation moyens pour un grand groupe de propriétés.

fait important, la formule du taux plafond n’inclut aucune dépense Hypothécaire., Comme vous pouvez le voir dans la formule pour le résultat net d’exploitation ci-dessous, les dépenses ne comprennent pas une hypothèque ou un paiement d’intérêts.

L’exclusion de la dette fait partie de la raison pour laquelle un taux plafond est si utile. La formule est axée sur la propriété seule et non sur le financement utilisé pour acheter la propriété.

chaque investisseur utilise une combinaison différente de mise de fonds et de financement. Ainsi, un taux de plafond suppose qu’une propriété est achetée au comptant sans effet de levier.

cette hypothèse vous permet de vous concentrer sur les mérites des finances de la propriété au lieu d’être distrait par la dette., Il vous permet également de comparer le risque d’une propriété ou d’un marché à l’autre.

Comment mesurer le risque

Au-delà d’une simple formule mathématique, un taux de plafond est mieux compris comme une mesure du risque. Donc, en théorie, un taux de plafond plus élevé signifie qu’un investissement est plus risqué. Un taux de capitalisation inférieur signifie qu’un investissement est moins risqué.

c’est le même principe qui vous donne un rendement plus faible pour les actifs à faible risque comme les bons du Trésor (3,03% pour les obligations à 30 ans au 20/7/2018) que pour les actifs plus risqués comme les actions (rendements historiques annuels moyens proches de 10%).

Que veut dire être plus risqué?,

le risque est ce dont Warren Buffett parle dans sa règle #1 de l’investissement – « ne perdez pas d’argent. »En tant qu’investisseur, vous ne pouvez pas simplement faire attention aux rendements ou aux bénéfices. Vous devez également estimer et vous protéger contre la possibilité de perdre de l’argent.

donc, pour mieux juger le risque de vos achats d’investissement immobilier, vous pouvez commencer par trois facteurs majeurs qui affectent les taux de plafonnement.

3 facteurs majeurs qui influent sur les taux de plafonnement

Comme prendre la température de l’air, un taux de plafonnement n’est qu’un moyen de mesurer l’activité d’investissement réelle dans le monde réel., Et tout comme la géographie et les conditions météorologiques affectent la température, il y a trois facteurs principaux qui affectent les taux de plafonnement:

- économie et démographie au niveau Macro

- influences du marché au niveau Micro

- Le type de propriété

ces trois facteurs se combinent pour donner à chaque propriété ou marché local son taux de plafonnement unique. Jetons un coup d’oeil à chacun afin que vous puissiez mieux les comprendre.

comment L’économie et la démographie au niveau macroéconomique affectent le taux de plafonnement

supposons que vous achetiez une propriété dans une grande région métropolitaine comme San Francisco., C’est une grande ville avec une économie forte et diversifiée. Il a également une forte demande d’un afflux constant de locataires et d’acheteurs immobiliers .

dans le même temps, San Francisco a un manque d’offre de nouvelles constructions en raison de la pénurie de terres et des restrictions réglementaires.

ainsi, comme je l’ai expliqué dans Comment choisir L’emplacement idéal pour les immeubles de placement, ces facteurs économiques et démographiques au niveau macroéconomique affectent positivement les valeurs immobilières. Et cela rend généralement l’Immobilier dans un endroit comme San Francisco moins risqué pour les investisseurs d’investir leur argent.,

en termes de taux de plafonnement, cela signifie que San Francisco a des taux de plafonnement bas (c’est-à-dire des prix élevés). Et pratiquement, cela signifie que les investisseurs et les propriétaires sont prêts à accepter des rendements à faible revenu en raison du risque perçu plus faible.

en revanche, les fondamentaux économiques et démographiques d’un marché rural ou d’une petite ville sont différents. Ces endroits ne sont pas économiquement aussi forts qu’une grande ville en croissance qui a une économie diversifiée. Ainsi, les investisseurs ici exigent des taux de capitalisation plus élevés pour compenser ce risque.,

en utilisant les données du rapport nord-américain Sur les taux de plafonnement de la société immobilière CBRE pour le 2e semestre 2017, Ce graphique montre la différence des taux de plafonnement entre les marchés. Les taux de plafonnement s’appliquent aux immeubles à appartements de classe A stabilisés, à remplissage supplémentaire (c.-à-d. urbains), à chaque emplacement.

Mais les taux de plafonnement ne vous aident pas seulement à comparer les différents marchés. Ils vous aident également à comparer différents emplacements et propriétés au sein d’un marché (c’est-à-dire au niveau micro).

comment les marchés de niveau Micro (c.-À-D. locaux) affectent le taux de plafonnement

certains emplacements de niveau micro dans le même marché sont meilleurs que d’autres., Pour refléter cela, les bâtiments immobiliers commerciaux sont organisés en quatre classes (A, B, C et D) en fonction de leur emplacement et de l’état du bâtiment. Mon article, où acheter un immeuble de placement – le système de notation A-B-C-D, explique comment fonctionne ce système de notation informel.

pour l’instant, gardez à l’esprit que la Classe A signifie les bâtiments les plus récents, les mieux situés et les plus demandés. Et B, C, D deviennent progressivement plus âgés et moins désirables. Et les investisseurs de chaque catégorie de biens exigent des taux de plafonnement différents.,

en utilisant les mêmes données de taux de plafonnement du rapport 2017 de CBRE, voici les taux de plafonnement moyens pour les propriétés de classe A, B et C dans les villes que j’ai montrées dans le graphique précédent.

comme vous pouvez le voir, les taux de plafonnement augmentent lorsque vous passez à des catégories de propriétés inférieures. Cela ne signifie pas que vous ne devriez pas investir dans la Classe C ou même la classe D (j’ai certainement). Cela signifie simplement que vous devez comprendre les risques et comprendre comment les aborder (dont je parlerai dans une section ultérieure).

Mais pour l’instant, il y a un autre facteur qui affecte les taux de plafonnement. C’est le type de la propriété. Je vais expliquer avec un autre exemple.,

comment le type de propriété affecte le taux de plafonnement

supposons que vous achetiez un petit immeuble résidentiel dans la banlieue D’Atlanta, en Géorgie. Le taux de capitalisation boursière de votre immeuble sera généralement inférieur au taux de capitalisation d’un petit centre commercial (c.-à-d. un magasin) situé exactement au même endroit.

pourquoi la différence entre résidentiel et de détail? Encore une fois, c’est le risque.

pendant une récession, les gens devront toujours vivre quelque part. Ainsi, un immeuble restera probablement plein, même si les taux de loyer sont un peu plus bas.,

Mais un magasin de fleurs louant l’emplacement de vente au détail pourrait faire faillite pendant une récession. Et cela signifie que le propriétaire de l’Immeuble pourrait faire face à de longues vacances et à des loyers beaucoup plus bas.

Vous pouvez à nouveau voir cette différence dans les taux de plafonnement entre les types de propriétés en utilisant le rapport sur les taux de plafonnement nord-américain de CBRE pour la 2e moitié de 2017. Voici les taux de plafonnement moyens par type de propriété à l’échelle nationale:

actuellement, les maisons unifamiliales ne sont pas incluses dans les rapports sur l’immobilier commercial comme ceux-ci. Mais mon expérience est qu’ils sont encore moins à risque (c.-à-d. des taux de plafond inférieurs) que multifamiliaux.,

ainsi, ces trois facteurs – macro, micro et type de propriété affectent le taux de plafond d’un bâtiment particulier. Maintenant, regardons comment vous pouvez utiliser les taux de capitalisation comme un outil pour analyser et acheter les meilleures offres immobilières.

Comment Utiliser les Taux de capitalisation en Location de Propriété de l’Investisseur

jusqu’à présent, l’idée d’un taux de capitalisation peut sembler académique. C’est juste un chiffre dans un rapport qui mesure un concept abstrait comme le risque.

Mais, en réalité, un taux de capitalisation est un outil très pratique., En tant qu’investisseur immobilier locatif, vous pouvez l’utiliser pour:

- choisir un marché, un sous-marché ou un type de propriété dans lequel investir

- fixer des objectifs et effectuer une analyse pour les acquisitions immobilières

- décider de vendre un bien existant

en d’autres termes, un taux plafond vous aide à Et de bonnes décisions vous permettent d’atteindre vos objectifs immobiliers et financiers globaux.

je vais partager un exemple, afin d’expliquer comment vous pouvez utiliser les taux de capitalisation avec vos décisions d’investissement.,

exemple D’analyse de deux propriétés différentes avec des taux de plafond

supposons que vous décidiez d’acheter un petit immeuble. Vous et un partenaire commercial avez économisé une partie de l’argent, et vous prévoyez de l’utiliser comme acompte. Vous financerez le solde de votre prix d’achat avec un prêt hypothécaire.

Votre agent immobilier local utilise les sources normales pour rechercher des propriétés, y compris le MLS (multiple listing service), Loopnet.com, et le réseautage.

Après quelques semaines de recherche, elle vous présente deux différentes opportunités d’acquisition.,

propriété #1 – producteur à revenu Stable au taux plafond de 6,48%

la propriété #1 est un immeuble de 10 logements disponible pour un prix de 1 000 000$. Votre agent le considère comme un bien de classe B. Il est entièrement loué, n’a pas besoin de réparations majeures et a une bonne société de gestion en place. L’emplacement a également de bonnes perspectives à long terme pour la croissance démographique et économique.

Voici les chiffres:

vous aimez cet accord car il produit un revenu stable et a de bonnes perspectives à long terme. Il n’a pas non plus de « gotchas” majeurs ou de pièces mobiles., Vous pouvez simplement l’acheter et commencer immédiatement à percevoir des revenus en utilisant un gestionnaire tiers.

maintenant, votre agent vous présente la propriété #2.

propriété #2 – Taux plafond de 6,35% mais possibilité d’ajouter de la valeur

la propriété #2 est un immeuble de 15 logements disponible pour un prix de 850 000$. Votre agent le considère comme une propriété de Classe C, mais l’emplacement est prometteur. D’autres investisseurs rénovent des propriétés et augmentent les loyers. Il y a donc une opportunité d’ajouter de la valeur et potentiellement de faire un meilleur rendement.,

Voici les numéros d’achat:

Mais rappelez-vous qu’il y a une opportunité d’ajouter de la valeur et d’améliorer la situation financière. Votre agent et votre gestionnaire immobilier sont très confiants que vous pouvez dépenser 150 000 $(10 000//unité) et augmenter le loyer de 500$à 700 / / mois pour chaque unité.

Voici les nouveaux numéros après cette amélioration:

Ce scénario va prendre plus de coordination. Il y a aussi un risque que le plan ne fonctionne pas. L’économie locale ou nationale pourrait avoir des problèmes avant de terminer. Ou vous pourriez ne pas exécuter les réparations ou les augmentations de loyer assez bien.,

Mais si vous pouvez faire face à ces risques et faire l’effort, la récompense sur le back-end est un taux de plafond beaucoup plus élevé (c.-à-d. revenu) pour le même coût d’achat total de 1 million de dollars.

Qu’est-ce qu’un bon taux plafond pour les propriétés locatives?

quelle propriété achèteriez-vous? Propriété # 1 avec le taux de plafonnement stable de 6,35%? Ou la propriété # 2 avec le potentiel plus risqué mais plus rentable 8.40% taux de capitalisation?

avec les décisions d’investissement, il n’y a pas de réponses claires.

un « bon” taux de plafonnement dépendra de vos critères et préférences de placement personnels.,

la propriété #1 dans l’exemple précédent pourrait convenir aux investisseurs à la recherche d’une expérience plus stable et passive. Et en raison de son emplacement solide et de ses perspectives d’avenir positives, les chiffres pourraient encore s’améliorer avec le temps.

la propriété #2 pourrait convenir aux investisseurs les plus entreprenants. Les rendements potentiels sont plus importants si tout se passe bien. Mais il existe également un potentiel de rendements inférieurs, voire de pertes.

je tombe certainement dans le camp des investisseurs entrepreneuriaux. En fait, j’ai acheté une affaire très similaire à Property # 2 Il y a quelques années. Il s’est avéré très bien.,

Mais je peux aussi imaginer des scénarios car j’ai plus de capital où investir dans la propriété #1 pourrait avoir du sens.

quelles sont vos perspectives pour l’avenir?

Un « bon” taux de capitalisation dépend aussi de vos perspectives pour l’avenir d’une propriété et l’emplacement.

par exemple, disons que vous vous sentez confiant que les prix et le loyer d’une propriété dans un bel emplacement à San Diego, en Californie, continueront de croître pour les années à venir. Par conséquent, vous pouvez choisir d’accepter un taux plafond de 4% à 5% aujourd’hui même si le taux d’intérêt sur votre prêt hypothécaire coûte à peu près le même montant!,

Vous pouvez probablement deviner mon opinion sur cette stratégie. Je n’aime pas placer des paris sur une stratégie d’investissement qui dépend de la spéculation pour réussir. C’est peut-être une spéculation intelligente. Mais le montant et le moment de la croissance ne sont encore que des suppositions éclairées.

Au Lieu de cela, j’aime choisir des marchés et des propriétés avec des taux de capitalisation actuels raisonnables et de bonnes perspectives à long terme. J’ai eu la chance d’avoir ce type de marché où je vis dans le nord de la Caroline du Sud. Mais si Je ne le faisais pas, j’investirais à distance ailleurs.,

Après tout, le revenu de ces propriétés est ce que nous aspirons retraités précoces utiliser pour construire la richesse et atteindre l’indépendance financière. En acceptant des taux de plafonnement si bas que vous ne produisez aucun revenu aujourd’hui, votre croissance (et votre chemin vers l’indépendance financière) dépend à 100% de forces extérieures. Cela ne me laisse pas chaud et flou à l’intérieur.

avant de terminer le sujet des taux de plafonnement, il y a un autre facteur à considérer: les taux d’intérêt. C’est quelque chose sur lequel vous avez peu de contrôle, mais cela peut affecter à la fois les taux de capitalisation et votre stratégie d’investissement globale.,

comment les taux D’intérêt affectent les taux de capitalisation

je suis sûr que vous avez remarqué des nouvelles sur les changements de taux d’intérêt de la Réserve fédérale. Ce taux est techniquement appelé le taux cible des fonds fédéraux, et il est important parce qu’il peut affecter d’autres taux dans l’ensemble de l’économie, y compris les taux de plafonnement.

des facteurs tels que l’économie de marché locale, la démographie et d’autres critères de micro-niveau affectent le plus les taux de plafonnement. Comme je l’ai expliqué, ils comptent parce qu’ils sont les fondamentaux fondamentaux de l’immobilier.,

Mais comme la valeur des biens immobiliers dépend fortement du financement par emprunt et des marchés financiers nationaux, les taux d’intérêt jouent également un rôle important. Ainsi, les variations des taux d’intérêt peuvent augmenter ou diminuer les taux de plafonnement même si une propriété ou un marché reste le même.

par exemple, revenons à la propriété #1 qui était disponible pour un prix de 1 million de dollars à un taux plafond de 6,48%. Disons que les changements dans les taux d’intérêt globaux de l’économie poussent le taux de capitalisation boursière de cette propriété à 7,5%.

avec le même résultat net d’exploitation, la propriété ne vaudrait plus que $864,000 ($64,800 ÷ 7.5%)., C’est une baisse de 136 000 $ou 13,6% sans changement dans les fondamentaux globaux de l’immobilier lui-même!

maintenant, cela arrivera-t-il réellement? Peut-être. Mais pas nécessairement.

La relation entre les taux d’intérêt et les taux de capitalisation est complexe. Un changement de taux d’intérêt ne signifie pas toujours un changement de taux plafond.

Ce rapport de TIAA (immobilier: L’Impact de la hausse des taux d’intérêt) a montré que les taux d’intérêt et les taux de plafonnement ont une certaine corrélation (0.7 est le coefficient de corrélation pour les nerds de statistiques qui veulent savoir)., Mais ce n’est pas un 1 Parfait, ce qui signifie que les taux d’intérêt et les taux de capitalisation ont également évolué dans des directions différentes dans le passé.

Mais la relation approximative entre les taux d’intérêt et les taux de plafonnement est un bon avertissement. Assurez-vous que l’emplacement, le revenu et la structure de la dette de votre propriété sont suffisamment solides pour résister aux chocs financiers futurs.

Conclusion

Vous avez maintenant plongé dans les taux de plafonnement.

En résumé, vous avez appris ce qu’est un taux de plafonnement, comment il est calculé et quels facteurs l’affectent. Vous avez également appris à l’appliquer à vos achats de placements personnels.,

je recommande d’appliquer ce que vous apprenez dès que possible si vous voulez qu’il reste. Visitez un site immobilier comme zillow.com ou loopnet.com pour rechercher un bien locatif. Calculez ensuite le taux de plafond et comparez-le aux chiffres de cet article.

Après avoir calculé le taux de plafonnement, demandez-vous ce que vous avez appris sur votre marché et sur vos préférences personnelles.

gardez également à l’esprit que les taux de plafonnement sont importants, mais ils sont l’un des nombreux critères que vous devriez utiliser pour évaluer un achat., Vous pouvez également lire mon article Comment exécuter les chiffres – retour de L’analyse de L’enveloppe pour un regard plus complet sur mon approche de l’analyse des propriétés.

j’espère que vous prendrez ce que vous avez appris et l’utiliserez avec votre analyse de propriété actuelle ou prochaine. Bonne chance!